2022.07.21

エネルギー市場の変化を受けた新電力事業者の将来

エネルギー危機時代に新電力事業者はどのように経営のかじ取りをするべきか

中山 剛 徐 智和

Summary

- ・東日本大震災等に起因する一連のエネルギー危機や国際エネルギー市場の変化の影響により、卸電力取引市場のボラティリティが増し、新電力事業者は難しいかじ取りを迫られている

- ・ボラティリティを吸収するためには、個社レベルのリスクマネジメント対策を着実に進めるとともに、業界内外のプレイヤーとのパートナーシップが今後より重要となる

- ・さまざまな業界とのコラボレーションによる新しい業態への進化やエネルギー問題の解決に向けたイノベーションの創出が期待される

新電力事業者を取り巻く経営環境の変化

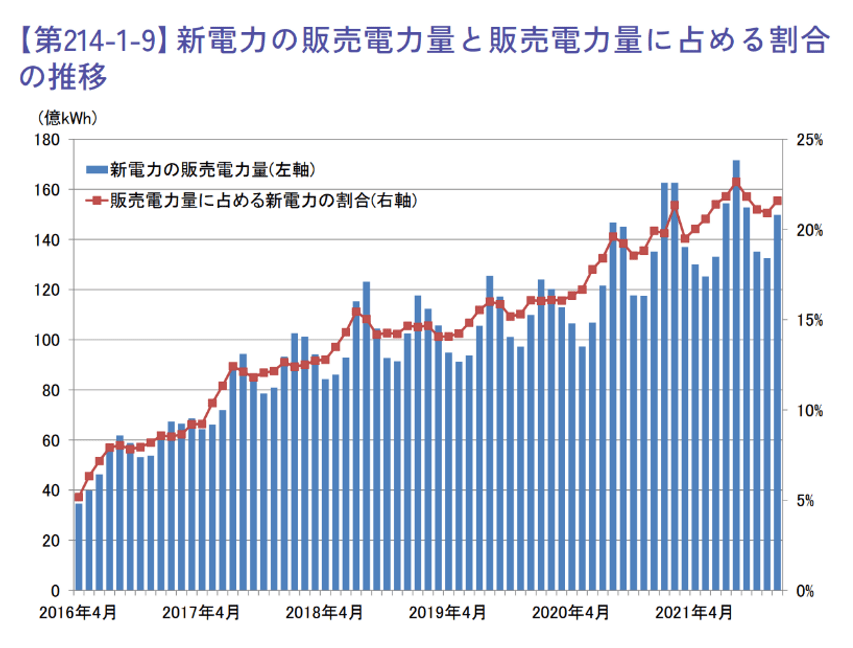

2000年以降段階的に進められてきた電力市場自由化の取り組み、特に2016年4月の電力小売全面自由化によって200社以上のさまざまな特徴を持つ事業者が新たに参入し、需要家の選択肢が大幅に増加した。その後も新規参入事業者は継続的に増加し、大手電力会社を含めた事業者間の競争は間違いなく活性化し、新電力のシェアも上昇を続けてきた(図1)。

図1:新電力の販売電力量と販売電力量に占める割合の推移

出所:資源エネルギー庁「令和3年度エネルギーに関する年次報告 (エネルギー白書2022)」[1]

一方で、卸電力取引市場(日本ではJEPX, 一般社団法人日本卸電力取引所が開設・運営)で安く電力を調達することができれば、発電設備などの大きな資産を持たずとも確実に利益を上げられるビジネスと目論んで安易な計画で参入してきた事業者も存在し、参入バブルとも呼ばれる状況が起こった。しかしそのような事業者については、小売電気事業者登録を行ったものの本格的なサービスの立ち上げが遅れるなど、制度面で参入障壁を下げたことによる業界の混乱が見られた。実際、2018年後半~2020年頃には卸電力取引市場の約定価格が低調に推移し小売価格との差(利幅)が広がったため、市場価格変動のリスクを十分認識せず供給力のほとんどを卸電力取引市場からの調達に依存する形で参入した事業者の存在も想定される。

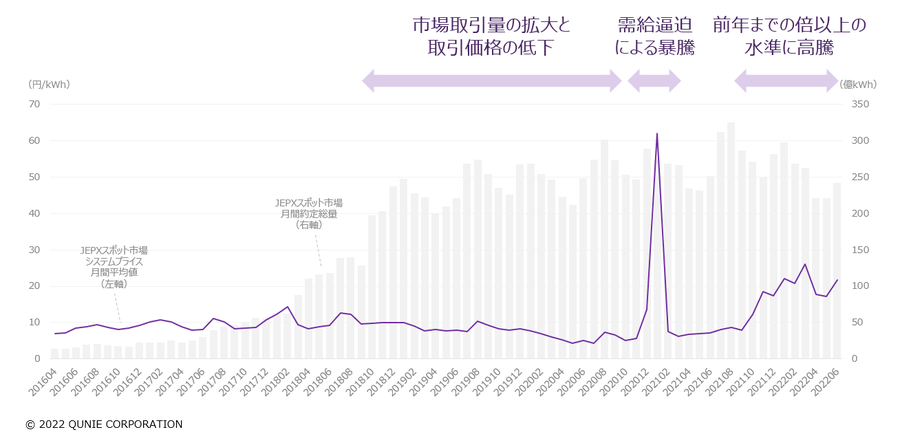

その後、2020年末~2021年1月に電力需要増、LNG(Liquefied Natural Gas, 液化天然ガス)在庫逼迫、電源トラブル等を要因とした卸電力取引市場価格の暴騰が発生し、多くの新電力事業者に打撃を与えた。さらに2021年度後半以降はカーボンニュートラルに向けた各国の戦略やウクライナ情勢等を背景として燃料価格が高騰し、東日本大震災以降の電源構成の変化や自然災害・気候変動等の影響による電力需給の逼迫も重なるなど、卸電力取引市場はボラティリティ(価格変動率)が増しており、新電力事業者は難しいかじ取りを迫られている(図2)。直近では、報道でも取り上げられるように小売供給契約の新規受付の停止や大型倒産など、業界にとってネガティブな要素が着目されるようになってきた。

図2:JEPXスポット市場における月間約定総量と平均価格の推移

※JEPXスポット市場におけるシステムプライスの約定総量に対する加重平均値

出所:一般社団法人 日本卸電力取引所「スポット市場取引結果(2016年度~2022年度)」[2]よりクニエ作成

制度の動向

制度面では当初より織り込まれた内容ではあるが、一般送配電事業者が周波数制御・需給バランス調整を行うための調整力を調達する需給調整市場の立ち上げが2023年度にかけて進められている。需給調整市場においては、従来の大型発電所だけでなく、需要家が電力使用量を制御するディマンド・レスポンス(以下、DR)の活用拡大も期待されており、各種制度整備や事業者によるビジネス実装が進んでいる。これまでも一部の新電力事業者は相対契約でDRを活用していたが、需給調整市場の開設を契機の一つとしてDRが世の中により浸透することで、新電力事業者にとっての卸電力市場取引価格高騰や偶発的な需給変動等のリスクへの対応手段の一つとして活用が進むことが期待される。

また、将来必要な供給力(電源)を確保する目的で、2020年度に容量市場が開設された。これは、電力の市場取引拡大や再生可能エネルギー導入拡大による電源の投資回収の予見性低下に対し、電源への適切な投資を促すために電力広域的運営推進機関が一括の入札で供給力を確保し、小売電気事業者に容量拠出金として負担を求めるものである。これにより需給バランスに起因する卸電力取引市場のボラティリティを低減することが期待されるが、最短の受け渡しは2024年度からとなるため、当面需給逼迫の発生が続く可能性は否定できない。

各事業者の対応

このような情勢下にあって、新電力事業者はどのような対応をとっているのであろうか。有力事業者の回答率が高いという若干の偏りがあることに注意しなければならないが、資源エネルギー庁が小売電気事業者に対してアンケート(小売実態調査)を行い、2022年4月26日の第48回電力・ガス基本政策小委員会にて公開した最新の結果がある[3][4]。

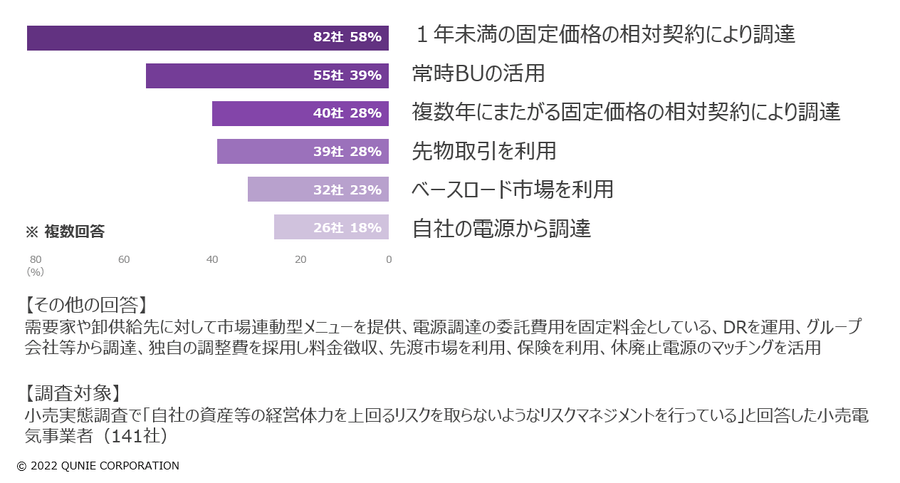

それによると、アンケートに回答した222社の小売電気事業者のうち141社が自社の経営体力に鑑みたリスクマネジメントを行っていると回答しており、その具体的な手段の内訳は下図のとおりだ(図3)。

図3:小売電気事業者が採用する主なリスクマネジメント手段

出所:資源エネルギー庁「今後の小売政策について」[4]よりクニエ作成

このようなリスクマネジメントの手法は、参考事例集[5]として経済産業省からも提示されており、ある程度コモディティ化した手法と言える。リスクマネジメントを行っていないと回答した事業者には、契約により親BG(代表契約者制度における代表契約者)にリスクを転嫁している事業者も含まれているが、リスクヘッジのノウハウの不足や、検討中であるなど消極的な理由を挙げている事業者も一定割合存在していることが業界全体の課題を浮き彫りにしていると言えるだろう。

また、直近の大型参入の事例として、2022年3月のNTTドコモ(取次事業者)およびNTTアノードエナジー(小売電気事業者)の協業による「ドコモでんき」の提供開始[6]が挙げられる。申し込み開始から3か月間で20万件の契約を獲得するなど、これから新電力事業者との契約を検討する一般消費者の受け皿となっていると報道されている[7]。

両社の参入スタンスをプレスリリースなどから分析すると、料金水準は大手電力会社相当ながらもポイント還元率を高めに設定しており、電力小売事業単独で需要家に訴求するというよりは、通信事業や決済事業を含む事業構成の中で相乗効果を生む媒体としてのdポイントの強化を(少なくとも当初は)重視しているように見える。

この情勢下での参入であることから、需要家に供給するための電力の大部分を大規模な発電能力を持つ大手電力会社やガス会社から相対で調達し、卸電力取引市場から調達する割合は最低限に抑えている模様だ[7]。また、再生可能エネルギー由来のCO2排出量実質ゼロの電気を売りとする「ドコモでんきGreen」プランも再生可能エネルギー由来の電力調達のみで賄わず、LNG火力などの電源に非化石証書の購入を組み合わせる[7]など電力の調達に関しては市場のボラティリティによるリスクを極力抑えた保守的な参入形態となっている。

今後の新電力事業の成長に向けた打ち手

前章でも述べたように安定的な供給のためのリスクマネジメント手法に関してはある程度体系化もされており、これからの新電力事業経営の必須要件となっていくであろう。加えて、これからの取り組みとして可能性を秘めているのが需給をコントロールするための業界横断型の施策、垂直統合型サービス(表層的な言葉を用いればバンドル、抱き合わせ)への取り組みである。

需要のコントロールについては、つい最近(2022年7月現在)政府が打ち出した一般家庭に対するポイント提供による節電施策に代表されるように、需要家に対して何らかのインセンティブを与え、経済合理性による行動変容を促すことが基本となる。供給のコントロールに関しては、自動車や家屋据置型のバッテリーなど分散型電源を活用するのがよく取り上げられるコンセプトである。新電力事業にとって需給をコントロールできるメリットは改めて述べるまでもないが、このような仕組みは自社単独ではなく、BG、アグリゲーション、あるいは異業種とのパートナーシップによって実現する必要がある、という点が肝要である。すなわち、どういった相手と組むか、という選択が経営に大きく影響を与えるという観点である。

バンドル、抱き合わせと言われてきた取り組みについても、単に抱き合わせによる解約率の抑止や、かねてより問題になっていながら決定的な対策が取られていない「不払いホッパー」(電気料金を未払いの状態で、転居などの手段も組み合わせて他社に乗り換えることで支払いを逃れていると思われる手法)の対策のみに目を向けるのではなく、需給コントロールと相乗的な効果を求めるのであれば、より川下の価値提供を意識した垂直統合型のサービスを目指してパートナリングを行う、という観点が求められる。収益、コストの変動を吸収するという目的に限って言えば、より大規模に多様な収入と組み合わせたほうが行いやすいのは当然であり、そのための経営統合なども視野に入れるべきである。

このような取り組みに関して仕組みの検討は、国の支援による実証事業なども含めて盛んに行われているが、実質的に新電力事業者の経営に資するレベルでの取り組みはこれからであろう。そのため、業界各社は競争上、自社が望む一角にポジションを確立するための早期の行動が必要となる。

いずれにしても、このような打ち手の仕組みを実現するためにはITのリソースが必須となることが多く、それゆえにある程度の投資体力、およびIT活用に長けた人材のリソースを求められることからも、単独で取り組むのは難しい。この観点からもパートナリングが重要となってくるであろう。既に親BGが各種イネーブラー(サービス供給事業者)として、制度上の機能だけではなく付加価値をもって子BGを囲い込む構図は見られるが、今後は自社にとってのメリットを吟味しBGの乗り換えなどのパートナリングに関する動きも活発化すると推測される。

既存の概念を用いればいわゆる、Utility3.0の世界観[8]の中で新電力事業者が上手く立ち回ることを考えねばならない、ということである。しかし、このようなコンセプトから出発して大上段に戦略を練りださなくても、事業戦略・運営の基本としてまだ新電力事業者が取り得る上述のような打ち手は尽くされていない、取り得るポジションが新たに生まれている、という点が本稿の主旨である。

あくまで本稿では思考実験として、であるが、電力と同様に一般の消費者にとってそのサービス品質の差が分かりにくいといった共通の特徴を持つ携帯電話業界における仮想移動体通信事業者(MVNO, Mobile Virtual Network Operator)の戦略に着目して、新電力事業への示唆を考えてみたい。MVNOは携帯電話事業者・移動体通信事業者(MNO, Mobile Network Operator)からインフラ(回線の帯域)を借りて一般の消費者に対して小売を行うという点で、電力小売事業者と共通性がある。むろん、厳密には借りたインフラの利用方法、すなわち利用者への割り振りによって性能差が生じることで品質に差がつかないわけではない点や、インフラの調達に関しては電力のケースほど多様性がない点など、差異もあるが、大手のサブブランドの事業者含め、事業規模も多様な事業者がMVNOに取り組んでいる点、仮想移動体サービス提供者(MVNE, Mobile Virtual Network Enabler)と呼ばれる課金やサポート機能など一部業務を受託する事業者の存在など共通している要素も多い。

MVNO業界で各事業者が取る代表的な戦略として以下のようなものが挙げられる。

- 利用形態に合わせた、幅の広い極めて多段階状のデータ通信専用定額制プラン

- 音声通話など基本機能のオプション化

- シンプルな単一プラン提供

- ニッチな利用者層へ向けたオリジナルのアプリケーション実装や、特定アプリケーションの通信無料化(定額化)による利用シーン創出

- eSIM(組み込み型のSIM)などの利用による複数プランの使い分け提供

これらの事例はその戦略的な意義を捉えれば、新電力事業でも大いに参考になると考える。1~3から、特殊な電力の利用形態を持つ利用者に絞った多様なプランの提供は当然として、4,5からは例えば、複数プランなどの使い分けに関して、アフターコロナの環境下も踏まえ二地域居住やシェアオフィス等の利用プランを組み合わせて提供する、といったアイデアが考えられる。二地域居住は単純に同一利用者による異なる拠点の電力利用契約の組み合わせが基本となろうが、そのアイデアを拡充するとシェアオフィス利用のような要素として電力利用も含むサービスとの組み合わせについても、需要のコントロールを行える可能性を秘めているため、電力システムの中で新たな価値を生み出すことができるのではないか、という発想だ。

このような業界、サービスのコラボレーションや抱き合わせのバリエーションは、制度の整備や、エネルギー全般の動向、需要家側の環境意識の高まりなどによってまだまだ広がり続けている。また、そのヒントは業界内よりもむしろ外から得られるものであろう。ゆえに新電力事業の経営では、例として取り上げた携帯電話業界だけではなく、広く他業界の動向も分析し、中長期のビジョンを検討していく必要がある。

おわりに

近年のような卸電力取引市場における大きな価格変動が“いつか、必ず”起きることを踏まえると、新電力事業において基本的なリスクマネジメントを経営に織り込むことは元来必須であった。加えて、中長期的に経営を安定、成長させるためには、これまで述べてきた需給のコントロールを行うための手段をパートナーとうまく組むことで手に入れることが必須になってくると考えられる。

電力小売市場の自由化はまだ緒に就いた段階であり、これからも新しい制度への対応やエネルギー市場の変動などの影響を受けつつ難しいかじ取りを求められるであろう。その業界環境の中から、これまで述べたような内外のパートナーシップを通して新しい業態への進化を遂げる事業者の出現が、新電力業界の強化につながる。ひいてはそこから生まれるイノベーションによってグローバルレベルのエネルギー問題の解決につなげていくことを、本業界を支援する立場の我々も目指していきたい。

- [1] 資源エネルギー庁(2022), “令和3年度エネルギーに関する年次報告 (エネルギー白書2022)”, https://www.enecho.meti.go.jp/about/whitepaper/2022/pdf/whitepaper2022_all.pdf, p106(参照2022年7月12日)

- [2] 一般社団法人 日本卸電力取引所, “スポット市場取引結果(2016年度~2022年度)”, http://www.jepx.org/market/(参照2022年7月12日)

- [3] 日経クロステック(2022年), “エネ庁の小売電気事業者アンケートで見えた経営実態とは?”, https://xtech.nikkei.com/atcl/nxt/column/18/00001/06851/(参照2022年7月12日)

- [4] 資源エネルギー庁(2022), “今後の小売政策について”, https://www.meti.go.jp/shingikai/enecho/denryoku_gas/denryoku_gas/pdf/048_03_03.pdf(参照2022年7月12日)

- [5] 資源エネルギー庁(2022), “地域や需要家への安定的な電力サービス実現に向けた市場リスクマネジメントに関する参考事例集”, https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/summary/regulations/pdf/shijoriskmanagement_b.pdf(参照2022年7月12日)

- [6] NTTドコモ(2021), “「ドコモでんき」提供による電力事業への参入”, https://www.docomo.ne.jp/info/news_release/2021/09/28_03.html(参照2022年7月12日)

- [7] 日経産業新聞(2022年), “ドコモ、新電力撤退の受け皿に 電気の販売契約20万件”, https://www.nikkei.com/article/DGXZQOUC17BVI0X10C22A5000000/(参照2022年7月12日)

- [8] 竹内純子(編著)伊藤剛、岡本浩、戸田直樹(著), “エネルギー産業の2050年 Utility3.0へのゲームチェンジ”, 日本経済新聞出版