NEWS RELEASE

2024.06.26

クニエ、「CSRD(企業サステナビリティ報告指令)対応支援サービス」提供開始

~欧州関連企業との連携により日本企業のサステナビリティ対応・SXを支援~

株式会社クニエ

コンサルティングファームの株式会社クニエ(NTTデータグループ、本社:東京都千代田区、代表取締役社長:山口重樹、以下クニエ)は、「CSRD対応支援サービス」を2024年6月26日より提供開始します。

欧州連合(EU)で2024年1月に施行されたサステナビリティ開示規制「CSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)」は、企業による事業活動が社会や環境に与える影響を把握し、定期的に情報開示することを義務付けています。当該規制は、早ければ2025年度にはEUで一定規模以上の事業を行う日本企業に対しても適用される予定となっており、CSRDの規制に沿ったサステナビリティ情報開示への対応強化が今後さらに重要性を増していきます。

本サービスでは、クニエとNTTデータスペインのサステナビリティ専門家が協働し、CSRDに基づく現状の分析から行動計画の策定まで、CSRDへの対応プロセスを3つのステップで包括的に支援します。これにより、日本企業はCSRDが求める情報開示基準に基づく情報の整備や改善、EUが定めた期限内でのコンプライアンスの実現等が可能になります。

クニエは今後も本サービスの提供をはじめ、気候変動対策や人権尊重など、サステナビリティ領域で培った豊富な経験・知見に基づくコンサルティングサービスを提供し、各企業のマテリアリティへの対応、サステナビリティ・トランスフォーメーション(SX)を支援します。

【背景】

気候変動や人権侵害など、企業活動が社会や環境に及ぼす影響がグローバル規模で深刻化しています。欧州委員会は、2050年までに温室効果ガス排出量を実質ゼロにすることを目指す「欧州グリーンディール計画」を最優先課題と位置づけ、その達成手段の一つとして、企業に対してサステナビリティ情報の開示を求めるCSRDを採択しました(2024年1月に施行、2023年度の報告から適用)。

CSRDでは、EUサステナビリティ開示基準(ESRS)として、「横断的な基準」「環境」「社会」「ガバナンス」の4つのカテゴリーにおける合計12の基準を設定しており、対象となる企業はESRSに沿って定期的に情報開示を行う必要があります。また、「ダブル・マテリアリティ(注)」の原則が規定されているため、サステナビリティに関する事項が企業の業績や財務状況に与える影響だけではなく、企業活動が環境・社会・ガバナンスに与える影響についての開示も求められます。

EU域内でビジネスを行う企業は、その売り上げや従業員数などに応じて順次CSRDの対象となることが定められており、EUで一定規模以上の事業を展開する日本企業は、適用開始までに情報開示の準備を進める必要があります。

こうした中、グローバルで展開するNTTデータグループでは、NTTデータスペインがEU企業および非EU企業のEU子会社向けに「CSRD Gap Analysisツール」を開発・提供するなど、CSRDに対応するために必要となるノウハウ・ツールを蓄積してきました。そこでこのたび、クニエは、NTTデータスペインのサステナビリティ専門家と連携し、EU域内で事業を行う日本企業のCSRD対応を支援するコンサルティングサービスの提供を開始することとしました。

【サービス概要】

本サービスでは、CSRDへの対応プロセスを「ダブル・マテリアリティ分析」「CSRDギャップ分析」「行動計画策定」の3つのフェーズに分類し、クニエのコンサルタントとNTTデータスペインのサステナビリティ専門家がすべてのプロセスを包括的に支援します。これにより、自社が社会・環境にもたらす影響に関する情報を収集・分析し、CSRDが求めるサステナビリティ情報開示レベルに基づく情報の整備や、基準を満たすための改善を計画することが可能となります。

なお、CSRDへの対応プロセスにおいては、NTTデータスペインが開発した「CSRD Gap Analysisツール」を活用しながら進めることで、迅速で効率的な形で対応を進めることができます。

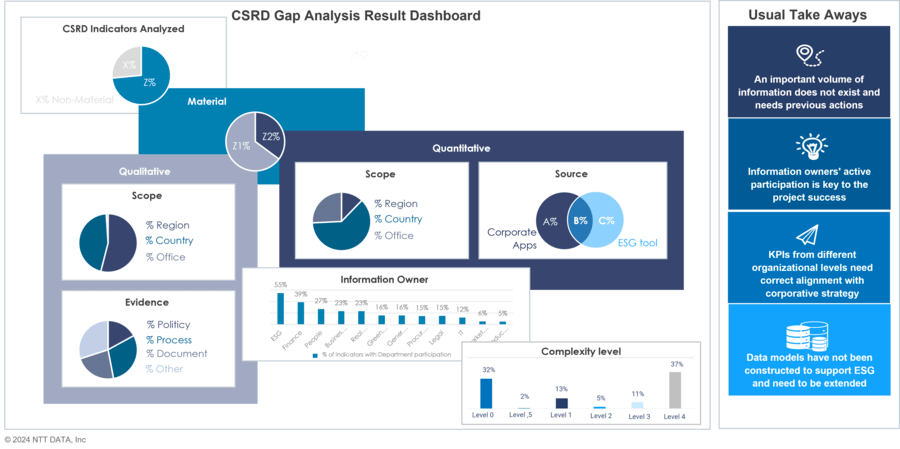

CSRD Gap Analysisツール ダッシュボード利用イメージ図

- ダブル・マテリアリティ分析

CSRD対応の最初のステップとして、CSRDにおいて重視されている「ダブル・マテリアリティ」の分析を行います。ダブル・マテリアリティの基準においては、企業は「インパクト・マテリアリティ(企業活動が人、社会、環境に与える可能性のある正負のインパクト)」と「財務マテリアリティ(社会、環境などが企業の財務状況に与える可能性のある正負のインパクト)」を分析し、整理する必要があります。このフェーズでは、インタビュー、アンケートなどを通した情報収集に基づき、関連するすべてのステークホルダーの特定、正負の影響の特定、リスクと機会の特定などを実施していきます。これにより、自社が対応する「ダブル・マテリアリティ」に基づいて、開示すべきサステナビリティ情報の分析を行うことが可能となります。

- CSRDギャップ分析

ESRSの12の基準について、その要件をマッピングした上で、現行の非財務情報開示報告とCSRDで求められる非財務情報開示報告のギャップを、「CSRD Gap Analysisツール」を用いて可視化します。同ツールは基準とのギャップを特定するだけでなく、情報開示のためのガイダンス、ギャップ分析の結果に基づく改善点の特定、データソースの管理など、サステナビリティ情報開示に係るさまざまな機能を備えています。同ツールを用いたコンサルティングサービスを通して、企業はESRSで求められる基準を満たすために必要な対応を容易に特定することができ、効果的な施策を検討することが可能となります。

- 行動計画策定

ギャップ分析の結果に基づき、ESRSの要件と現在の開示状況にギャップがあることが明らかとなった項目については、「データは存在するが非財務報告に掲載されていない」「間接的なデータはあるが、さらなる整理が必要である」「必要性を認識しているが、データの収集は行われていない」など、現状を細分化して示し、CSRDに準拠するために実施すべき対応を優先順位とともに明確化したうえで、コンプライアンスへのロードマップを作成します。対応に必要となる業務量の見積もりを示すことも可能です。また、NTTデータスペインのサステナビリティ専門家、およびクニエのコンサルタントが、専門的知見からその対応を支援することで、適切なサステナビリティ情報を整備することが可能となります。

なお、EUでは今後、6つの環境目標からなる「EUタクソノミー」、5分野36の気候変動リスクからなる「気候リスク評価」についても報告義務が課せられる予定です。CSRDの報告基準であるESRSにも「EUタクソノミー」「気候リスク評価」と関連の深い項目があることから、本サービスに加えて、「EUタクソノミー」「気候リスク評価」への対応を併せ包括的に支援することも可能です。

【期間・費用】

期間:2カ月~

費用:200万円~(個別見積もり)

【今後について】

クニエは今後も本サービスの提供をはじめ、気候変動対策や人権尊重など、サステナビリティ領域で培った豊富な経験・知見に基づくコンサルティングサービスを提供し、各企業のマテリアリティへの対応を支援します。

(注)「ダブル・マテリアリティ」とは、環境・社会の課題が、企業活動やビジネスモデルに与える影響を重視する「シングル・マテリアリティ」に加えて、企業活動やビジネスモデルが環境・社会に与える影響も重視する考え方を指す。

*本文中の商品名、会社名、団体名は、各社の商標または登録商標です。

【本件に関するお問い合わせ先】

■報道関係に関するお問い合わせ先

株式会社クニエ 広報担当 三宅

E-mail:pr-info@qunie.com

■サービスに関するお問い合わせ先

株式会社クニエ グローバル戦略担当 平林、三浦

Tel: 03-3517-2292 (代表)

E-mail : hirabayashij@qunie.com (平林)

miuram@qunie.com (三浦)

ニュースリリースについて

ニュースリリースに掲載されている、サービス内容、仕様、お問い合わせ先、その他の情報は、発表日現在の情報です。その後予告なしに変更となる場合があります。また、ニュースリリースにおける計画、目標などはさまざまなリスクおよび不確実な事実により、実際の結果が予測と異なる場合もあります。あらかじめご了承ください。なお、ニュースリリースを含む本サイトの利用につきましては、ウェブサイトプライバシーポリシーもご確認ください。