2025.06.12

事業会社のリスク管理への生成AI活用

経営判断に資するリスクの定量化とモニタリングを実現するために

池田 翔平

リーマン・ショックによる金融危機を機に金融機関で導入されたリスク・アペタイト・フレームワーク(Risk Appetite Framework:RAF)の考え方を用いたリスク管理が、一部の事業会社でも行われ始めている。しかし事業会社ではリスク管理の前提となるリスクの定量化手法やその後のモニタリングに課題があり、自社が抱えるリスク量が自己資本等と比較して過大にならないか、という観点を案件受注などの意思決定に取り入れている企業は決して多くない。クニエは、生成AIが事業会社のリスクの定量化手法やモニタリングの課題に活用できると考えている。本寄稿では生成AIでどのようなアプローチができるかを、リスクの定量化と管理が特に重要となる事業の例と合わせて紹介する。

日本企業におけるリスク管理の取り組み状況

①全般

日本企業におけるリスク管理といえば、かつては自然災害やシステム障害の発生といったネガティブ事象に備えることであり、代表的なものとしてBCP(事業継続計画)の策定や定期的な訓練が行われてきた。2023年時点ではBCPを策定済なのは大企業で76.4%、中堅企業で45.5%[1]となっており、かなり一般的になったと言ってよい。

②金融機関

金融機関では、伝統的にバリューアットリスク(VaR:現在保有している資産の信用・市場・流動性といった各種リスクの最大量=想定最大損失額)を過去の数値データに基づいて統計的手法で定量化し、それらを自己資本(*)に納めるようコントロールする、という手法が用いられてきた。これはあくまで過去に目を向けたもの、かつリスク量をいかに低く抑えるか、ということに主眼を置いたものであった。その後それに加えて2013年の金融庁による金融モニタリング基本方針によりリスク・アペタイト・フレームワーク(RAF)の考え方が普及した。これは未来にも目を向け、自社が今後取るべきリスクの種類と量=リスク・アペタイトを定義し、その範囲に納まる限りにおいてリスクを承知のうえでリターン(収益)を最大化するよう事業活動を行う、という考え方である。

(*)銀行では会計上の自己資本ではなく、バーゼル規制上の概念であるTier1資本が用いられることもある

③事業会社

金融機関で用いられてきたVaR、RaFは、広範な資産や案件を所有・実行する総合商社などでも取り入れられ、2021年6月11日に東京証券取引所より公表された改訂コーポレート・ガバナンスコードで、「経営陣幹部による適切なリスクテイクを支える環境整備を行うこと」を要求されて以降、一部の事業会社でも活用されるようになってきている。

事業会社でのリスク管理事例

事業会社では、金融機関におけるRAF・VaRの考え方を応用し、個別の受注案件のリスクの定量化と管理をしている例がある。

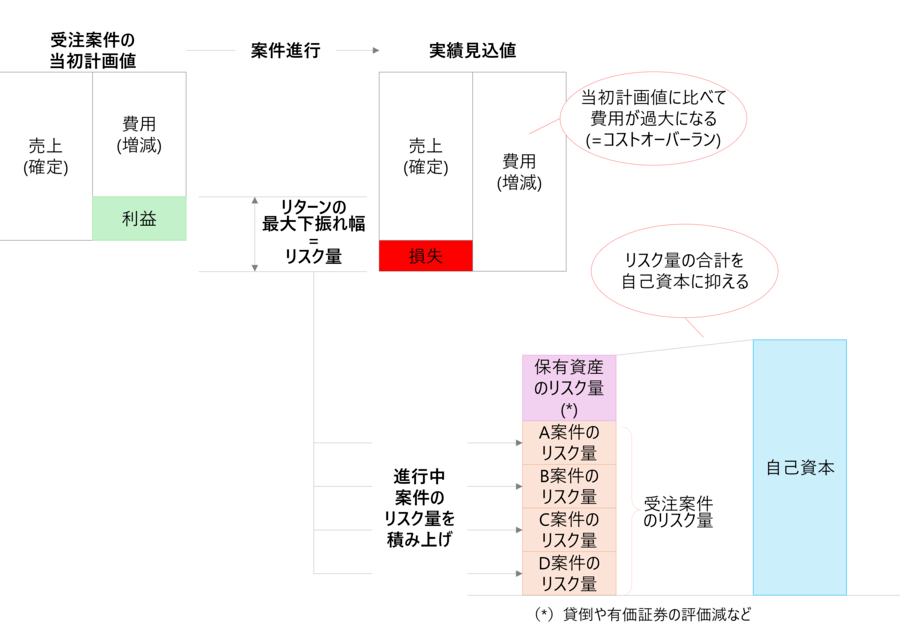

例えば請負契約で案件を受注する企業、特に建物の建設やシステム開発など一定の期間と規模のある案件を受注する企業は、受注判断時などに売上・費用・利益の計画数値を作成する。そのうち売上は契約によって決まるが、費用は内外の環境変化によって増大(コストオーバーラン)する可能性がある。それによって当初計画での利益数値がどれだけ下振れしうるか、その最大下振れ幅を受注案件のリスク量とし、保有資産のリスク量との合計を自己資本(*)に抑えるようコントロールする、という考え方を採っている企業がある。

(*)自己資本は自社が抱えることができるリスク量の上限値のため、他に内部留保等の基準を用いることも考えられる

図1:事業会社でのリスク定量化・管理手法の例

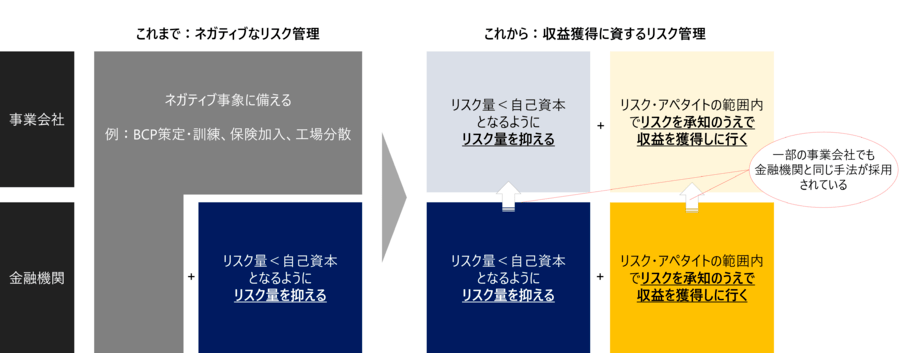

このように昨今のリスク管理は、かつてのようなネガティブな事象に対応するものだけではなくなり、将来の収益獲得と密接に関連したポジティブなテーマにも対応するようになってきた。

図2:リスク管理の主要取り組みテーマの変化

事業会社での受注案件に関するリスク管理の課題

上記のようなリスク管理手法は一部の先進的な事業会社で取り入れられているが、その実運用にあたっては、特に受注案件のリスク量について以下のような課題があると考える。

①リスクの定量化手法について合意が難しい(結果としてのリスク量に納得感が無い)

何をインプット情報としてどのような考え方でリスクを定量化するのか?について、社内各部署の理解を得ることが難しい。例えば過去案件の計画値-実績値の乖離の平均値をリスク量としようとしても、サンプル案件の抽出方法や特殊事例の排除などで意見が分かれがちである。これは、金融機関と異なり事業会社は案件特性が多様で、株価や金利・為替といったような統一的なリスク要因がないこと、また統計的手法を用いるほど十分な量のデータが蓄積されていないことが影響していると思われる。

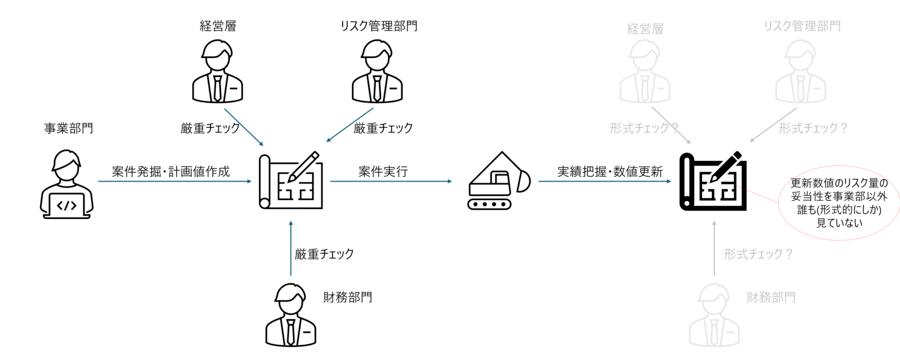

②リスク量がモニタリングされない

案件の受注判断時や資産取得時にはリスク要因の洗い出しや定量化が厳重に行われていても、時間の経過によるそれらの変動をモニタリングするまでには至っていない。あるいはモニタリングを行っていても、事業部が作成した数値をコーポレート部門が受領しそのまま経営層に報告されているだけで、客観的な立場から検証されない。こういった状況が生じる要因として、モニタリングのための工数不足が影響していると考える。同時進行している複数の案件について、継続的に必要データのモニタリングを行い精度のある検証を定期的に行うには相当な工数が必要になる。

図3:リスク量のモニタリングがされない例

以上のような点から、リスクを定量化し、いずれはそれを受注判断や時には撤退・売却といった意思決定に活かしたいと考えていても、現状はまだまだ手探りの状態であり、今後さらに高度化を図りたいと考えている事業会社は少なくないのではないか。

そういった課題に対するアプローチとして、生成AI活用方法を紹介する。

生成AIを活用した受注案件に関するリスク管理案:1.自社類似案件との比較

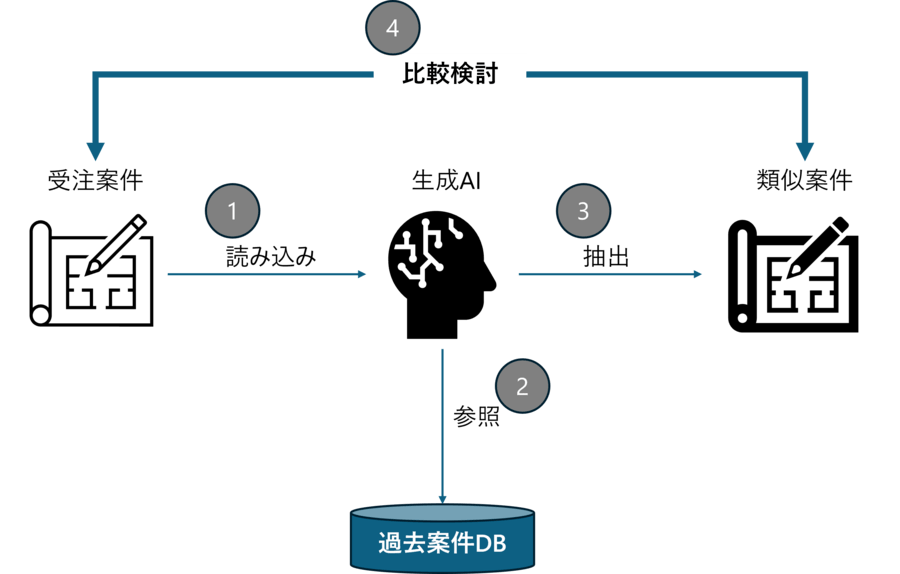

一つ目は、生成AIを使って過去の類似案件を抽出し、それらを事業部が作成した今回の案件の計画値・着地見込み値と比較することで検証する方法だ。手順は大まかに以下のような流れになる。

①今回の受注案件情報を生成AIに読み込ませる

②生成AIは、過去の案件情報を格納した案件情報DB(計画値・実績値はもちろん、顧客・契約形態・実行した国や地域・PMなどのあらゆる情報をストックしたもの)を参照する

③生成AIは案件情報DBから類似案件を提案する

④類似案件の計画値-実績値を基に、今回の案件のリスク量が妥当であるかを比較検討する

図4:自社類似案件との比較

ただ単純に類似案件を一つ抽出するだけでなく、「類似率」などを定量的に示すこともできるため、比較対象の選定について説得力が増す。また類似率xx%以上といった基準で複数抽出することもできる。そうした場合、#④の比較検討も、単純に今回の受注案件と1:1で比較するのではなく様々な方法が考えられる。

さらにLLM(大規模言語モデル)を活用して、数値だけでなくどの要素が類似しているのか、具体的な共通点や背景要因を文章で補足することもできる。これにより、数値だけでは把握しづらい案件特性を明確化し、より納得度の高い類似案件抽出が可能になると考える。

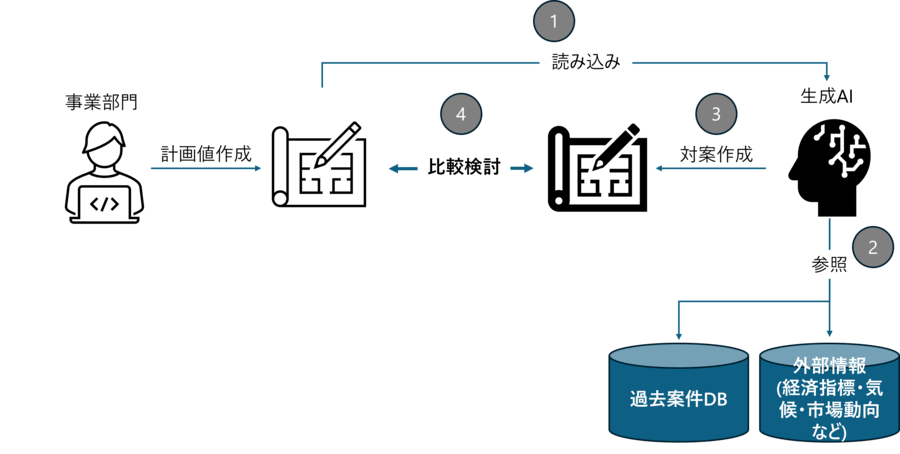

生成AIを活用した受注案件に関するリスク管理案:2.外部データを用いて作成した対案との比較

二つ目は、事業部が作成した計画値・着地見込み値とは別に、生成AIによって対案を作り両者を比較することで検証する方法だ。手順は大まかに以下のような流れになる。

①今回の受注案件を生成AIに読み込ませる(ここまでは一つ目の方法と同じ)

②生成AIは、過去の案件情報DBに加え、経済指標や市場動向などの外部情報を参照する

③生成AIは、#①②をもとに対案数値を作成する

④今回の案件のリスク量が妥当であるかを比較検討する

図5:外部データを用いて作成した対案との比較

事業部が作成した数値と比較検証するという点は同じだが、この管理案2は、管理案1の過去案件というどこまでいってもあくまで”別の”案件との比較となってしまうのではなく、過去案件と外部情報の組合せを生成AIで行い”同様な”案件を作り出すことにより、客観的でより現実的な数値の比較が可能になる。

上記2つのいずれの案も、全て人の作業や感覚で行うより圧倒的な工数削減が可能である。また、生成AIを用いることにより多数の類似案件や外部情報を加味した対案という、客観的かつ第三者的な視点を基にした数値を提示することにより、リスク要因の把握の漏れを回避し、リスク量の他者に向けた納得感にも有効なアプローチとなる。

ここで重要となるのは、どれだけの量と質を備えた案件情報DBと外部情報を作成できるかと、どのように生成AIを設計するかという点である。特に案件情報DBは一定の量を備える必要があるため、過去案件データをどれだけ蓄積できているかという課題がある。また、そのうちどこまでをDB化するかということも十分な検討が必要である。

一朝一夕で実現できるものではなく、段階的なPoCを通じた検証や事業部からのフィードバックの収集を重ねながら実装を進める必要がある。しかし中長期的には、これまで抱えていたリスクの定量化手法や、その結果としてのリスク量や工数に関する課題を解消し、分析のための分析ではなく経営判断のためのインプットとして活用できる可能性があると考えている。

よりリスク管理が重要な受注案件

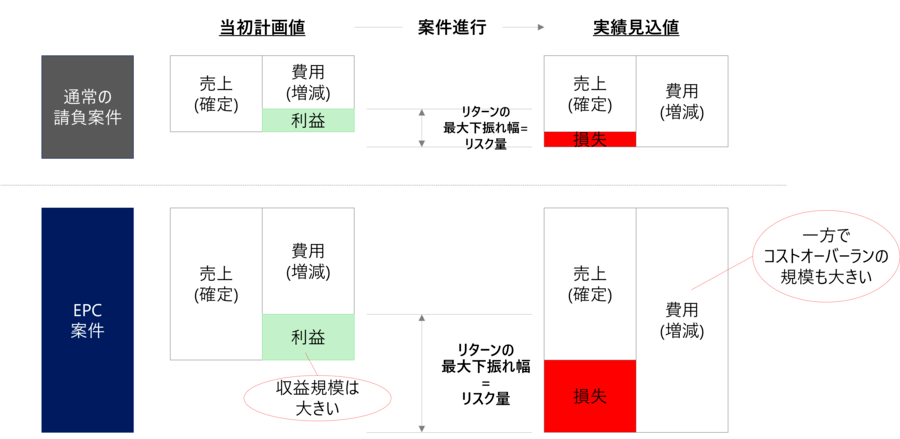

例えばEPC契約によって案件を受注・請負う場合がそうではないだろうか。EPC契約とは、設計(Engineering)、調達(Procurement)、建設(Construction)の全ての工程をまとめて請負う契約であり、プラント建設や鉄道敷設といった長期大型工事の受発注の際に取り交わされることが多い。この契約形態で請負う案件(=EPC案件)の特徴として、全工程を一括で請負うことから計画通りに進めば大きな売上や利益を見込める一方で、コストオーバーランが発生した場合の規模も大きく、リターンの最大下振れ幅、すなわちリスク量も非常に大きいという点が挙げられる。

図6:通常の請負案件とEPC案件のリスクの違いイメージ

EPC案件のコストオーバーランの規模が大きくなる理由には様々あるが、代表的なものは以下2点である。[2][3]

①納期遅延LD(Liquidated Damage)

これはEPC契約で一般的に定められる、引き渡しが納期から1日遅延した場合に受注者が発注者に支払う損害金の額である。納期から10日遅れたらその10倍、20日遅れたらその20倍といったように、遅延日数が増えるごとに損害金が増えていく。納期遅延LDは無限ではなく最大で契約金額(=売上)の20%~30%と定められることが多いものの、受注者の利益に与える影響は甚大である。特に、EPC案件を海外で実行する場合は、現地作業員のボイコットや悪天候による工事の一時停止や現地の政治情勢など、納期遅延につながる要因は数多い。

②固定された契約総額と、それが決まるタイミング

受注者は発注者が要求する機能や性能に基づいて費用を見積もって提案するが、その見積もり時点では詳細な設計図ができていない。つまり、発注者が求める完成形を”想像”して、今後数年間に渡る設計・調達・建設の総費用を見積もらなければならず、契約後にその金額を変更することが原則できない。すなわち、契約締結後に予想外に調達費用が上昇してもそれによる追加費用を請求することはできないし、受注者の”想像”が発注者の要求と違っていて設計の工数が大幅に増えたとしても、それによる納期遅延LDが免除されることはない。

実際、日系企業のみならずEPC案件を手掛ける世界中の企業で、数百億円~数千億円の損失が発生する事例が20年以上前から発生し続けている[2]。もしそうなれば経営に甚大な影響が出るため、通常の請負案件以上に、精度の高いリスク量把握と管理が必要と言える。精度の高いリスク量把握のためには、リスク要因を可能な限り網羅的に洗い出すことが必須だが、前述のように生成AIに類似案件や対案といった客観的・第三者的な視点を提示させることは、より効率的かつ網羅性の高いリスクの洗い出しに役立つのではないだろうか。

おわりに

本稿では、事業会社における、特に受注案件のリスク管理手法とその課題、それに対する生成AIの活用案、またよりリスク管理が重要となる案件を紹介してきたが、いずれもその一例にすぎないと考えている。本稿をご覧の各位が、今回ご紹介した内容を基に自社のリスク管理手法について様々な課題感や生成AIの活用案を思い浮かべ、より経営判断に資するリスク管理を実現するきっかけになれば幸いである。

-

[1]

内閣府(防災計画担当) (令和6年3月) “令和5年度企業の事業継続及び防災の取組に関する実態調査 (概要)”

https://www.bousai.go.jp/kyoiku/kigyou/pdf/chosa_240529.pdf(参照2025年2月24日) - [2] 本郷貴裕(2020), “英文EPC契約の実務 プラント,インフラ,機器供給契約”, 中央経済社

- [3] 本郷貴裕(2022), “EPC契約の請求実務がわかる本 納期延長・追加クレーム対応”, 中央経済グループパブリッシング