2023.07.10

製造業のサービタイゼーションでCFO組織が果たすべき役割とは

ビジネスモデルの変化における会計視点の重要性

吉永 和弘

2010年代以降、製造業においてサービタイゼーション、すなわち「サービス売り」のビジネスモデルを導入する企業が増えている。市場競争の激化や顧客ニーズの変化が直接的な要因であるが、情報テクノロジーの発展が間接的にこの流れに拍車をかけている。この「モノ売り」から「サービス売り」への転換傾向は一過性のものではなく、今後も継続していくものと予測される。このようなビジネスモデルの変化において、CFO組織の役割は極めて重要だ。本稿では、近年の「サービタイゼーション」の特徴を解説したうえで、CFO組織の役割と対応のポイントを述べたい。

2010年代サービタイゼーションの特徴

サービタイゼーションは決して新しい考えではなく、古くは1970年代から行われてきた歴史がある。例えば、ロールスロイス社では、航空部門において、自社が製造する航空機エンジンにセンサーを取り付け、そのデータを基にエンジンの出力と稼働時間を販売する「Power By The Hour」という従量課金サービスを50年以上前から提供している。ただ、この例のように、その当時の導入企業および対象商品は、サービス売りを目的として開発・提供された専用製品であり、導入するにはハードルが高かった。このため対応する企業は限定的であり、広く一般的なものではなかった。一方で、近年多くの企業で行われているサービタイゼーションは、対象製品は既存製品そのままで、単に顧客への新しい提供手段として採用されるケースが多い。これまでは「販売」という形態で提供してきた既存の製品を、サブスクリプション契約などにより使用権を与えることで顧客に提供している形態である。これは、製品の提供の選択肢に新しい手段が付け加わったに過ぎない。このため、参入する障壁が低く、採用する企業が多くなっている特徴がある。

サービタイゼーションが流行する背景としては、消費者ニーズの変化が根底にある。よく言われていることだが、「モノ消費」から「コト消費」への消費者ニーズの変化により、物を所有するよりも利用することはリスクが少なく、消費者に好まれる傾向がある。一方で、企業側においても「サービス売り」は大きなメリットが認められている。企業側の最大のメリットは、長期的な顧客接点を維持できることにある。従来は「販売」時点のみの顧客接点だったものが、サービスを提供することで、保守も含め長期的な接点が構築できるようになる。この中で、「モノ売り」では収集できなかった有用な顧客嗜好や消費傾向の把握が可能となった。このリアルな顧客情報を将来の商品戦略に役立てることができる好循環が生まれる。さらには、IoT技術の発達とその活用も相まって、企業は積極的にサービタイゼーションを進める結果となっている。

会計的観点から見たサービタイゼーション

前述の通り、近年のサービタイゼーションの特徴は、既存製品の顧客への新しい提供手段というものである。これを会計的観点から見ると、従来型の物販を前提とした会計モデルとは収益と費用の認識と範囲が異なる点に注意が必要となる。収益と費用の両方の側面から整理すると以下のようになる。

1. 収益の側面

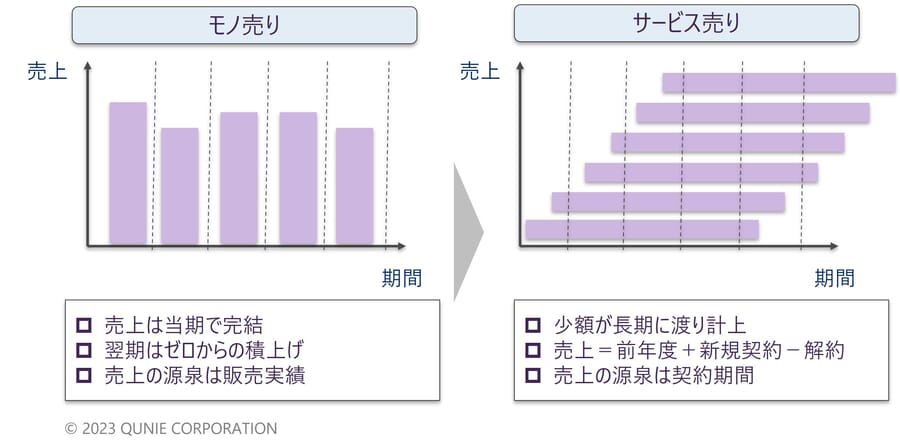

従来のモノ売りでは、販売時の一時点に収益が認識される。当期のアクションとして販売行為が行われ、それが全額当期の売り上げとして計上され、それが将来に影響を与えることはない。一方で、サービス売りでは、一度契約をすると契約金額が契約期間にわたり期間按分される。結果として、少額の売り上げが契約期間を通して計上されることとなる。財務諸表で計上される売上高は、期間按分された少額の収益の合計額であり、当期の活動だけでなく過去の活動の影響も受ける。このことから、将来の収益を比較的安定的に見込むことができる反面、当期の活動実績が収益に反映されにくい特徴を持つ。

図1:サービタイゼーションの収益構造

2. 費用の側面

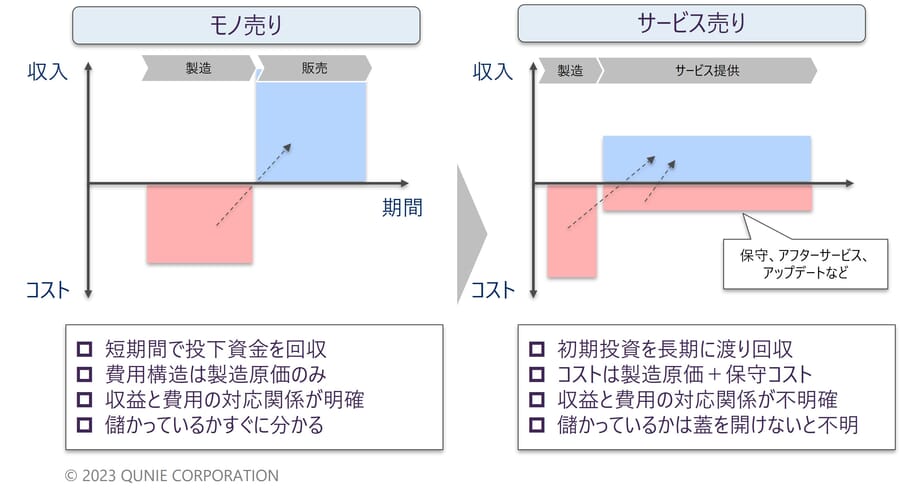

従来のモノ売りでは、製造・販売に伴うコストが費用の範囲となり、これが製品というモノと個別的に対応して収益計上時点で費用も計上される。そして、販売が行われた時点以降では基本的には追加的なコストは発生しない。これに対し、サービタイゼーションにおいては、企業は資産を保有したまま、その使用権利を消費者に与え、使用料を徴収することで収益を上げる。資産の保全責任は企業側にあるため資産の調達だけでなく保守・メンテナンス費用も負担することになり、原価の内訳は製造原価だけではなく、保守・メンテナンス費用も含めて考える必要がある。また、収益がサービス提供の契約期間に計上されることから、収益と費用の対応関係が極めて曖昧なものとなるため、合理的な仮説設定をしたうえで計算する必要が生じる。客観的なファクトに基づいて単純に処理するのは難しく、複雑な手続きが必要となる。サービタイゼーションに対応するためには、これらを踏まえて、収益の計上基準や原価算入すべき費用の範囲やタイミングなど、従来の物販を前提とした基準を抜本的に見直す必要が生じるのである。

図2:サービタイゼーションの収益・コストの対応構造

サービタイゼーションに伴うCFO組織の対応

前述の通り、サービタイゼーションのビジネスモデルでは収益および費用構造が複雑となるので、事業検討に際しては会計の専門組織の参画が必要不可欠となる。この参画は、従来通り、サービス開始後における会計処理だけではなく、サービスの企画・開発段階からの参画が望ましい。

1. サービス開発段階

この段階では、収益性を判断する観点でのビジネス参画が役割として期待される。特にサービス売りでは、利益が出ているか否かの判断が難しく、価格設定を誤ると長期的に赤字を出し続けるだけのビジネスとなるため、極めて慎重な対応が求められる。

(CFO組織に求められる役割例)

・対象サービスのライフサイクル全体のコスト構造分析

・収益シミュレーション/価格設定シミュレーション

2. サービス開始後

この段階では、従来の役割と同様の決算に向けた会計処理方法の判断や、経営判断に資する管理会計の制度設計が必要となる。従来の製造業では、モノ売りを前提とした会計方針を定め、業務プロセスおよびそれを支援する情報システムが構築されているため、サービス売りの導入に伴い、それらの見直しが必要となる。従来と同じ役割ではあるが、前述の通り、サービス売りは収益および費用構造が複雑であるため、高度な専門知識に基づく判断が必要となり、難易度は高い。

(CFO組織に求められる役割例)

・収益および費用の認識基準の策定

・必要となる証憑の定義

・業務プロセスの変更/情報システムの改修

・管理会計基準の変更

おわりに

これまでも製造業のCFO組織は、多様な新規製品の開発および販売チャネルや生産拠点の拡大など、変化への対応は多く経験したことがあり、その折々において多少なりとも労力が必要であったと思われる。しかしながら、それらはあくまで“モノ売り”の枠組みの中だけでの変化であり、根本的な考え方は変わっていなかった。サービタイゼーションは、全く異なる会計的な考え方への変化であり、これに対応するためには、会計の業務およびシステムに関わる総合的な点検が必要となる。ビジネスモデルが複雑になれば損益モデルも複雑になり、会計の専門組織の重要性も増してくる。本稿がその参考になれば幸甚である。

あわせて読みたい

-

2023.03.16

モノづくり企業はもっと強くなれる

サービスビジネスモデルへの変革に向けた障壁と乗り越え方

デジタルトランスフォーメーション担当

- CX

- DX

- 経営戦略

- 製造業

-

2022.01.31

ものづくり企業を変革させるデジタルトランスフォーメーシ…

【第3回】デザインアプローチで導出する「DXに取り組むべき理由」

デジタルトランスフォーメーション担当

- CX

- DX

- 経営戦略

- 製造業

-

2021.12.13

ものづくり企業を変革させるデジタルトランスフォーメーシ…

【第2回】製造業のDXの海外先進事例

デジタルトランスフォーメーション担当

- DX

- 新規事業

- 経営戦略

- 製造業

-

2021.02.22

グローバル製造業における原価管理の高度化

迅速かつ的確な意思決定を支える生きた原価情報とは

髙山 直子

- データマネジメント

- ファイナンシャルマネジメント

- 経営戦略

- 経営管理

- 自動車・自動車部品

- 製造業