2025.05.13

気候変動開示“ブラッシュアップ”のススメ

2025年、ブラッシュアップの好機を生かすための気候変動開示の実務ステップとポイント

ユーティリティ・エネルギー業界担当

企業の気候変動関連情報開示は、従来のデファクトスタンダードであった気候関連財務情報開示タスクフォース(TCFD)フレームワークから国際サステナビリティ基準委員会(ISSB)/サステナビリティ基準委員会(SSBJ)策定の基準へ移行が進んでいる。TCFD開示を一度実施した後も継続的にアップデートを行っている企業が多い中、まさに今が、気候変動関連開示をブラッシュアップする好機といえる。本稿では、その理由を説明するとともに、ブラッシュアップ実現に向けた実務者目線のステップとポイントを提示する。

TCFDフレームワークに基づく開示の成熟期を迎えつつある中、「単なる開示」では通用しない時代に

TCFDフレームワークに基づく気候変動情報の開示(以下TCFD開示)がプライム上場企業を対象に実質義務化されてから約3年が経過しようとしている。2024年3月時点ではプライム上場企業のうち約9割がTCFD開示を済ませており、プライム上場以外の企業による開示も増えた[1]。国内企業・機関の開示数は1,488(2023年11月時点)と、世界有数の開示率を示している[2]。

開示内容も多くの企業で年々充実している。2024年8月に公表されたTCFDコンソーシアム会員向けのアンケート調査 [4]によれば、開示が推奨されている全11項目について、回答者の75%以上が「全て開示済み」と回答した。また、2022年から2024年にかけての3年間で11項目の平均開示率は68%から82%へと改善しており[5]、多くの企業が内容の改善を図ってきたことが見受けられる。

さらに、優秀事例も増えてきている。機関投資家と企業の間の建設的な対話(エンゲージメント)の促進に取り組む年金積立金管理運用独立行政法人(GPIF)が公表する「優れたTCFD開示」の2025年版では、過去最多となる44社が選出された[6]。

もはや気候変動に対する自社の事業リスクや機会を評価して開示することは当たり前となりつつあり、最低限の開示をするだけでは、ESGの観点で競争優位性を確保するのが難しくなっていると筆者は考える。

気候変動開示に関する最新動向:ISSB/SSBJ気候関連開示基準の創設

今、気候変動関連情報開示について最も注目される動向は「ISSBによる国際会計基準(IFRS)サステナビリティ開示基準への移行」である。従来のデファクトスタンダードであったTCFDが2023年10月に活動を終了し、IFRS財団傘下のISSBがその枠組みを引き継ぎ、「IFRSサステナビリティ開示基準」が策定された。国際開示社会において乱立していた気候変動フレームワークの一本化と基準の透明性向上の狙いがあり、既存のフレームワークや開示基準をおおむね踏襲する形でサステナビリティ情報開示の基準統一化が進められた[7]。

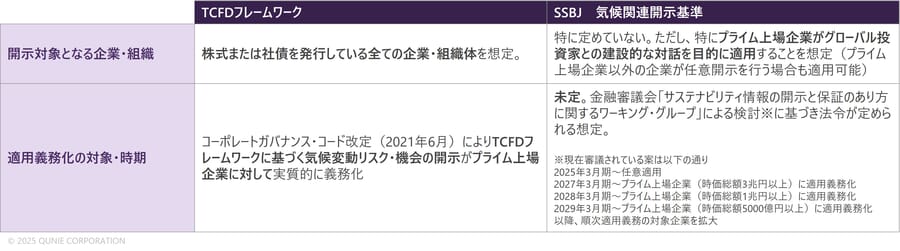

日本国内では、IFRSサステナビリティ開示基準との整合性の観点でSSBJにより「サステナビリティ開示基準」が策定された[8]。IFRSサステナビリティ開示基準のいわゆる「日本版」である。気候変動関連の開示項目は、その中でも「サステナビリティ開示テーマ別基準第2号『気候関連開示基準』」(以下、「SSBJ気候関連開示基準」)で主に定義されている。SSBJ気候関連開示基準の法定開示に関しては本記事の公開時現在、対象企業や適用時期がまだ定められていないが、任意開示の期間を経て、金融商品取引法に基づいて順次プライム上場企業への開示義務化が進むと想定される(表1)。

表1:TCFDフレームワークとSSBJ気候関連開示基準の開示対象企業[9] [10]

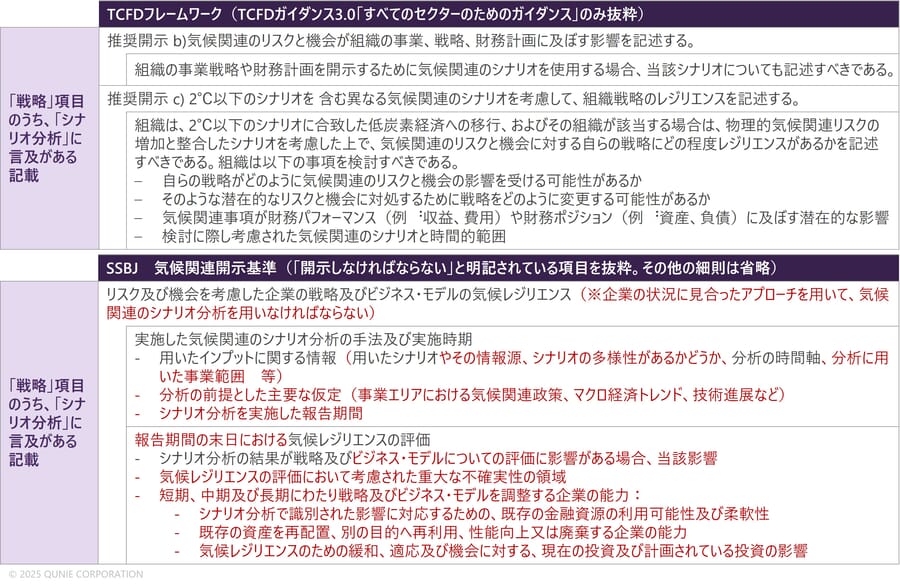

SSBJ気候関連開示基準は、TCFDフレームワークとどのように異なるのか。2025年3月に公表されたSSBJ気候関連開示基準では、TCFDフレームワークの4つの軸である「ガバナンス」「戦略」「リスク管理」「指標と目標」に沿った開示が要求されている。つまり、基本的にはTCFDフレームワークの内容を踏襲すれば良い。一方で、要求される開示内容を比較すると、TCFDフレームワークと比べてより詳細な情報や具体的な説明の提示が求められていることが分かる(表2)。

表2:TCFDフレームワークの推奨開示項目とSSBJ気候関連開示基準の比較

(例として、「戦略」項目のうち「シナリオ分析」に関連する箇所)

赤字:SSBJ気候関連開示基準で新たに追加された観点(筆者仮説)

TCFDコンソーシアムおよびサステナビリティ基準委員会の開示情報に基づきクニエ作成[11][12]

なぜ今、開示のブラッシュアップが求められるのか

SSBJ気候関連開示基準の詳細な項目からも分かる通り、企業はこれまで以上に高い質の情報開示が求められる。また、要求項目の細かさだけではなく、財務影響との関連性や、具体的な取り組み・進捗状況の説明、現在から将来にわたるリスク・機会影響の詳細な説明が必要となり、企業として開示すべき内容のハードルが上がっている。なぜ気候変動関連開示を詳細化することがこれほど重要視されるのか。2019年に閣議決定された「パリ協定に基づく成長戦略としての長期戦略」では、脱炭素社会の実現のために企業と投資家の間の対話(エンゲージメント)を通じて脱炭素への投資とイノベーションを促進し、「環境と成長の好循環」を確立することの重要性が提唱された。この「環境と成長の好循環」を実現するためには企業が投資家に対して積極的に自社の情報を発信し、効果的な対話を重ねることが期待されており、その重要性はTCFDコンソーシアムにおいても強調されている[13]。こうした取り組みが求められる一方で、企業の非財務情報開示はひな型的な記述や具体性を欠く記述が多く、付加価値に乏しい場合が少なくない[14]。SSBJ気候関連開示基準で求められるような詳細な開示を行うことは、企業が投資家との対話を深化させて「環境と成長の好循環」を確立する上で今後さらに注力すべき取り組みであるといえる。

開示レベルの進化

では、投資家との対話をより深化させるために、企業はどのように開示内容をより高度化すればよいだろうか。あくまで一例ではあるが、気候変動開示の目的を踏まえ、開示レベルの進化を次のように整理した(図1)。

図1:開示レベルの進化の一例

注)あくまで筆者の仮説であり、開示レベルを上げることにより評価機関・投資家からの評価が向上することを保証するものではない。

多くの企業において、推奨項目は開示されているもののその内容は部分的・表層的な回答(Lv1)にとどまり、発展的な開示にはまだ十分に至っていないのが実情ではないだろうか。SSBJ気候関連開示基準が公表され、今後数年の間に義務範囲が拡大するであろうという流れを踏まえると、まさに今こそ、気候変動開示をブラッシュアップする絶好の機会といえる。

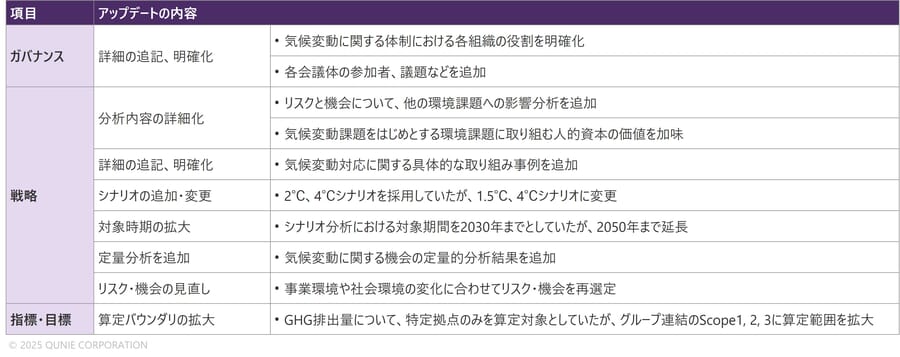

気候変動開示は一度開示すれば役目を終えるものではなく、事業の実態や社会環境の変化に応じて更新することが望ましい。実際、過去1年間で開示内容をアップデートした企業も多数あり、シナリオ分析の見直しや、既存の開示では十分にカバーできていなかった項目の追加開示など積極的に更新に取り組んでいることが伺える(表3)。

表3:2024年度中に企業が公表した気候変動開示のアップデート内容

*複数企業・団体の公表の内容に基づきクニエ作成

ブラッシュアップの取り組みステップと実務者が意識すべきポイント

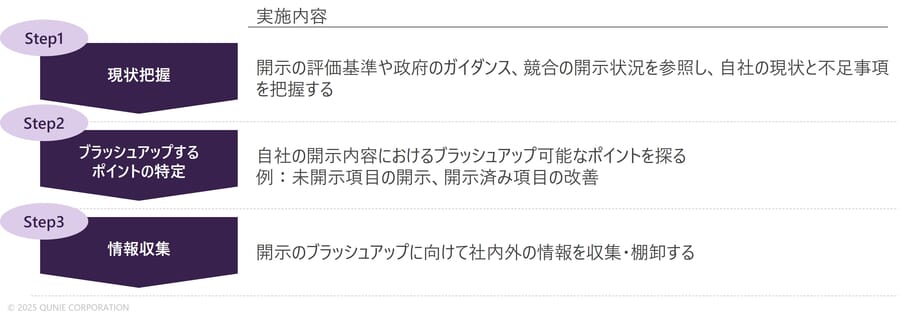

まず、筆者が考える「気候変動開示のブラッシュアップ」を目指す企業が取り組むべき3つのステップについて解説する。

①現状把握

最初に、自社の既存の開示内容について、以下の3つの切り口から現状のレベルを把握したい。

(ア)評価項目との比較

開示ガイドラインなどと照らし合わせ、自社の開示内容を客観的に評価することが求められる。評価の基準として以下のような指標が活用可能である。

- TCFDコンソーシアムが公表した「気候関連財務情報開示に関するガイダンス3.0」[13]

- 経産省が公表した「価値協創のための統合的開示・対話ガイダンス2.0」[15]

- 民間評価機関が公表する各種評価基準

これらに示される要件と自社の開示内容を比較することで、不足要素が明確になる。

(イ)競合他社との比較

現状分析において、競合他社との比較も有効な手段である。類似する事業環境・事業形態の企業と開示内容を比較することにより、自社が見落としている視点を特定可能なほか、他社との差別化要素として強調すべきポイントを明確にできる。

(ウ)SSBJ気候関連開示基準との比較

前述の通り、SSBJ気候関連開示基準はTCFDフレームワークを下敷きにしつつもより高度な内容となっている。自社の開示レベルを引き上げたい企業は、SSBJの開示項目と照らし合わせることでアップデートの余地を具体的に把握できる。

②ブラッシュアップするポイントの特定

①を基に、自社開示内容のブラッシュアップポイントを明確にする。例えば、次の観点に着目すると改善すべきポイントを特定しやすい。

(ア)未開示項目を回答する

(イ)開示済み項目のうち、内容の検討が不十分なものを改善する。例えば以下の観点で改善ポイントを抽出すると良い。

- 表現が適切か

- 具体的かつ読み手がイメージしやすい内容が記載されているか

- 最新の取り組み状況を反映できているか

(ウ)回答の対象範囲を広げる(シナリオ分析の対象とする事業・エリアの拡大、温室効果ガス(GHG)排出量算定バウンダリの拡大など)

③情報収集

ブラッシュアップのポイントが決まったら、開示に向けて具体的な情報を収集する。収集すべき情報としては以下の種類がある。

(ア)社内情報

- 気候変動関連で実施している施策の取りまとめ・最新状況の整理

- 気候変動関連データの最新版への更新

(イ)社外情報

- 外部環境の変化

- 事業に関連する法規制の変化

図2:開示をブラッシュアップするための取り組みステップ

本ステップでブラッシュアップするにあたり、継続可能かつ効率的な開示を実現するために、実務者においては次の点を意識されたい。

①情報開示における目的・ゴールの設定

気候変動情報開示を通じて企業として達成したいことを明確にし、開示のゴールを設定することが重要である。投資家との対話はもちろん、業界内でのプレゼンス向上や消費者・サプライヤーへの取り組みのアピールも視野に入れて開示を行うケースも考えられる。また、競合企業をベンチマークにすることで、目指す姿をより具体的に明確にすることも有効だ。

②情報開示を実行・アップデートするための実務体制の構築・強化

取り組みを常に最新の状態に保ち、目標への到達度合いを確認するために、情報開示は定期的な更新が不可欠である。担当者が代わった際に情報が正しく引き継がれないリスクを避けるため、自社の開示項目に該当する情報と、それらの情報を掌握している事業部門を整理しておく必要がある。その際、事業部門との情報連携を強化し、常に情報をアップデート可能な体制を構築しておくことが望ましい。

ブラッシュアップの際に着目すべき動向

最後に、ブラッシュアップの観点としてフレームワークの移行と併せて注目すべき重要な動向を2点紹介する。未対応の場合は、これを機にぜひ検討項目として取り入れてほしい。

①移行計画の開示

2024年8月、TCFDコンソーシアムから「移行計画ガイドブック」が発行された。カーボンニュートラル目標の中間的マイルストーンとされる2030年が近づく中、企業がどのように経営を変革しGHG排出量を削減していくか、具体的な計画を示すことが求められている[16]。

②他テーマとの統合的な開示

サステナビリティ領域における気候変動以外のテーマとの統合的な開示に着手するのも一つの手段である。特に、自然資本等に関する企業のリスク管理と開示枠組みを構築するために設立された自然関連財務情報開示タスクフォース(TNFD)によるフレームワークとの統合的な開示を試みる企業が増えている。気候変動と自然資本はともに経営における重要な非財務課題であり、シナジーを生む場合もあればトレードオフの関係になることもあり得る。このため、気候変動と自然資本に関するリスク・機会は統合的に評価することが重要だ[17] [18]。経営に関わるこれらの非財務課題に統合的に対処していることを説明することで、企業としての姿勢のアピールにつながるだろう。

このように、投資家との対話を深化させる上ではTCFDの4つの柱(「ガバナンス」「戦略」「リスク管理」「指標と目標」)に則った最低限の開示に留まらず、カーボンニュートラルの実現に向けた具体的な計画を提示することや、サステナビリティ全般の戦略との一貫性を示すことも重要である。

おわりに

本記事では、TCFD開示が成熟している一方、SSBJが策定した新たな開示基準がより詳細な内容を要求している現状を踏まえ、企業の気候変動開示の内容のブラッシュアップの必要性を提言した。企業の気候変動情報開示担当者におかれては、自社の既存の開示レベルを客観的に評価し、本記事で紹介したポイントを踏まえて開示の高度化に向けた準備を進めることをお勧めする。

- [1] 環境省(2024), “【簡易版】TCFDシナリオ分析実践ガイド”(データは2023年5月30日時点のTCFD賛同企業データ及び東証上場銘柄一覧(2023年11月末)に基づく), https://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/guide/TCFD_senryaku_guide_kanni.pdf(参照2025月3月25日)

- [2] 経済産業省(2023), “日本のTCFD賛同企業・機関”, https://www.meti.go.jp/policy/energy_environment/global_warming/tcfd_supporters.html(参照2025年3月25日)

-

[3]

Task Force on Climate-related Financial Disclosures(2022), “2022 Status Report”,

https://assets.bbhub.io/company/sites/60/2022/10/2022-TCFD-Status-Report.pdf(参照2025年3月25日)

- [4] TCFDコンソーシアム(2024), “2024年度 TCFDコンソーシアム TCFD開示・活用に関するアンケート調査 (会員アンケート集計結果)〔公開版〕”, https://tcfd-consortium.jp/pdf/news/24083001/Questionnaire2024_results_general-j.pdf(参照2025年3月25日)

-

[5]

TCFDコンソーシアム(2022), “2022年度 TCFDコンソーシアム TCFD開示・活用に関するアンケート調査 (会員アンケート集計結果)”, https://tcfd-consortium.jp/pdf/news/22111801/Questionnaire2022_results_general_r.pdf(参照2025年3月25日)

TCFDコンソーシアム(2023), ”2023年度 TCFDコンソーシアム TCFD開示・活用に関するアンケート調査 (会員アンケート集計結果)〔公開版〕”, https://tcfd-consortium.jp/pdf/news/23092901/Questionnaire2023_results_general-j_r.pdf(参照2025年3月25日) -

[6]

年金積立金管理運用独立行政法人(2025), “GPIFの国内株式運用機関が選ぶ「優れたTCFD開示」”,

https://www.gpif.go.jp/esg-stw/202501_excellent_TCFD_disclosure_j.pdf(参照2025年3月25日) -

[7]

日経BP(2023), “ISSB、サステナビリティ基準の最終版を公表”,

https://project.nikkeibp.co.jp/ESG/atcl/column/00005/062700368/(参照2025年3月25日) -

[8]

サステナビリティ基準委員会(2025), “サステナビリティ開示ユニバーサル基準 「サステナビリティ開示基準の適用」、 サステナビリティ開示テーマ別基準第 1 号 「一般開示基準」及び サステナビリティ開示テーマ別基準第 2 号 「気候関連開示基準」の公表 公表にあたって”,

https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/20250305_04.pdf (参照2025年3月25日) -

[9]

金融審議会(2024), “サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(第5回)”,

https://www.fsa.go.jp/singi/singi_kinyu/sustainability_disclose_wg/shiryou/20241202/01.pdf(参照2025年3月25日) -

[10]

環境省(2024), “【簡易版】TCFDシナリオ分析実践ガイド”,

https://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/guide/TCFD_senryaku_guide_kanni.pdf(参照2025年3月25日)

環境省(2021), ”気候関連財務情報開示タスクフォース(TCFD)の 概要資料”,

https://www.env.go.jp/content/900500262.pdf(参照2025年3月25日) -

[11]

TCFDコンソーシアム(2022), “気候関連財務情報開示に関するガイダンス 3.0”,

https://tcfd-consortium.jp/pdf/news/22100501/TCFD_Guidance_3.0_J.pdf(参照2025年3月25日) -

[12]

サステナビリティ基準委員会(2025), “サステナビリティ基準委員会がサステナビリティ開示基準を公表”,

https://www.ssb-j.jp/jp/ssbj_standards/2025-0305.html(参照2025年3月25日) -

[13]

TCFDコンソーシアム(2022), “気候関連財務情報開示に関するガイダンス 3.0”,

https://tcfd-consortium.jp/pdf/news/22100501/TCFD_Guidance_3.0_J.pdf(参照2025年3月25日) -

[14]

経済産業省(2020), “TCFD開示を巡る現状と課題 -よりdecision-usefulなTCFD開示のあり方に向けて-”,

https://www.meti.go.jp/shingikai/energy_environment/kankyo_innovation_finance/pdf/003_04_00.pdf(参照2025年3月25日) - [15] 経済産業省(2022), “価値協創のための統合的開示・対話ガイダンス 2.0(価値協創ガイダンス 2.0)-サステナビリティ・トランスフォーメーション(SX)実現のための価値創造ストーリーの協創–”, https://www.meti.go.jp/policy/economy/keiei_innovation/kigyoukaikei/Guidance2.0.pdf(参照2025年3月25日)

-

[16]

TCFDコンソーシアム(2024), “移行計画ガイドブック”,

https://tcfd-consortium.jp/pdf/news/24083001/Transition_Plan_Guidebook_J_v2.pdf(参照2025年3月25日) - [17] 環境省(2024), “令和6年版 環境・循環型社会・生物多様性白書 第2章 自然再興・炭素中立・循環経済の統合に向けて”, https://www.env.go.jp/policy/hakusyo/r06/pdf/1_2.pdf(参照2025年3月25日)

- [18] Taskforce on Nature-related Financial Disclosures(2023), “Recommendations of the Taskforce on Nature-related Financial Disclosures”, https://tnfd.global/wp-content/uploads/2023/08/Recommendations_of_the_Taskforce_on_Nature-related_Financial_Disclosures_September_2023.pdf(参照2025年3月25日)

あわせて読みたい

-

2024.07.19

ESGで企業の財務価値を高める

【第1回】ESG×財務の歴史と、今後のESG戦略のアプローチ(前編)

桜井 啓斗

- ESG

- SDGs

- サステナビリティ

- ファイナンシャルマネジメント

-

2025.03.17

IT領域のサステナブル化の動向と今考えていくべき論点

最も手がつけにくい“聖域”であるIT領域のどこからサステナブル化するか

小林 直幸藤本 香菜

- AI

- DX

- ITマネジメント

- サステナビリティ

- 再生可能エネルギー

-

2024.08.22

カーボンニュートラル実現のための“グリーンofデジタル”

デジタル産業のグリーン化を進める重要性とそれを支える法制度

中川 日菜子

- DX

- サステナビリティ