2022.09.15

財務的視点とサステナビリティ視点のバランス経営

持続可能な価値創造を支える経営管理のあり方とは

ファイナンシャルマネジメント担当

企業の情報開示において、気候関連財務情報等のサステナビリティ情報が企業価値を左右する重要な情報として着目されている。その中で、サステナビリティ情報の基準策定や開示の動きが本格化してきた。国際サステナビリティ基準審議会(ISSB)では、企業価値への影響という観点より、財務情報とサステナビリティ情報を関連づけ体系化する方向で検討している。財務的視点とサステナビリティ視点のバランスのもと、いかに持続可能な価値創造を行うかという経営管理のあり方についても再考する時期ではないだろうか。本稿では、サステナビリティ基準の策定状況等を紹介したうえで、経営管理上の課題や対応ポイントを述べたい。

株主資本主義からの脱却

気候関連財務情報の開示をはじめ、サステナビリティ情報に関する議論が本格化してきた。グローバルな動向としては、IFRS財団にISSBが設置され、IFRSサステナビリティ基準の策定が進んでいる。当審議会では気候関連の開示基準を先行開発しているが、今後は生物多様性など、その他の基準開発の検討も進めていくと思われる。日本においては、コーポレートガバナンス・コードが2021年に改訂され、「自社のサステナビリティについての取り組みを適切に開示すべき」と定められた。気候変動などの地球環境問題への配慮、人権の尊重、従業員の健康・労働環境への配慮や公正・適切な処遇、取引先との公正・適正な取り引き、自然災害等における危機管理など、サステナビリティを巡る課題への対応は、リスクの減少のみならず収益機会にもつながる重要な経営課題であるからだ[1]。

2019年の米経済団体ビジネス・ラウンドテーブルにおいても、「企業は顧客や従業員、サプライヤーそして地域社会、株主などすべてのステークホルダーに対する責任がある」とする声明が発表され[2]、株主資本主義の限界が認識されている。企業は、財務的な視点とサステナビリティの視点とのバランスのもと、いかに持続可能な価値創造を行うかという問いに直面している。

財務情報とサステナビリティ情報のコネクティビティ(結合性)

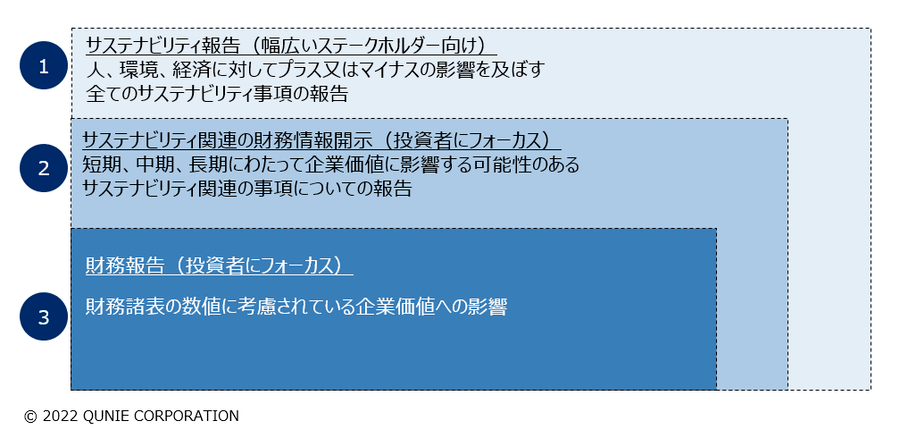

気候変動などの地球環境問題や従業員の健康・労働環境への配慮等、サステナビリティ情報は非常に幅広い内容を包含し、これまで、財務報告とサステナビリティ情報の関係についての体系的な整理は十分ではなかった。IFRS財団では、財務報告とサステナビリティ情報の関係性について3つに分類し検討している(図1)。人、環境、経済に対して影響を及ぼすサステナビリティ情報(図1-1)、気候関連財務情報のように、将来のキャッシュフローや企業価値に影響する可能性のあるサステナビリティ情報(図1-2)、財務諸表の数値に考慮されている企業価値への影響(図1-3)の3分類である。この中で、企業価値を合理的に生み出したり、損ねたりする可能性のあるサステナビリティ情報(図1-2)は、財務報告(図1-3)と関連づけ投資家への一体的な開示が検討されている。具体的には、企業価値評価に用いる重要な情報として、情報の記載場所、報告の対象範囲、報告タイミング等の整合性を確保していく方向で議論されており、これが財務情報とサステナビリティ情報のコネクティビティ(結合性)と呼ばれるものである。サステナビリティの戦略策定から経営管理、投資家への情報開示と、財務情報とサステナビリティ情報の一貫した対応があたり前の時代になってきたのである。

図1:サステナビリティ開示の考え方

出所:金融庁 第7回 金融審議会ディスクロージャーワーキング・グループ 資料1をもとにクニエ作成[3]

経営管理上の課題と対応ポイント

財務情報とサステナビリティ情報の統合的な経営管理のあり方については、さまざまな研究がなされているが、まだ確立されたとはいえない。財務的な視点とサステナビリティの視点のバランスのもと、持続可能な価値創造を支える経営管理のあり方について、その課題と対応ポイントを説明したい。

サステナビリティ情報の可視化

サステナビリティの視点をマネージするにあたり新たな情報の可視化が求められてくる。たとえば、温室効果ガス(GHG)の排出量を算定・報告する際の国際的な基準であるGHGプロトコルでは、自社における直接的な温室効果ガスの排出に加え、バリューチェーン全体で発生する間接的な排出まで幅広い情報が求められている。サステナビリティ情報の可視化・報告が重要視される今日、社内外より必要なデータをタイムリーに収集し経営判断に活用する基盤整備は急務と言える。サステナビリティ基準の整備が進めば、他社との比較可能性を確保するうえで、情報の信頼性向上の要請も高まってくるであろう。各企業のサステナビリティの取り組みに応じ柔軟な対応ができるよう業務プロセスや基盤整備を進めていくことがポイントとなる。

PDCAへの落とし込み

サステナビリティ情報に関する開示対応と並行し、価値創造に向けてはサステナビリティ視点を現場のPDCAへ落とし込むことがポイントである。サステナビリティは包含する要素が幅広く、他人事と感じてしまう傾向もあるため、社員一人ひとりの、財務的視点とサステナビリティ視点についてバランスがとれた行動を促進する仕掛けが重要である。いくつかの取り組みを紹介したい。

分かりやすい目標設定

価値創造につなげていくためには、サステナビリティの取り組みによる事業や製品の売上拡大、ないし原価低減への貢献など、分かりやすい目標設定が効果的である。ある企業では、環境等の観点よりサステナビリティ貢献製品を定義し、当該製品の売上比率を高めることを目標として設定している。

投資意思決定の視点

中期経営計画策定時にサステナビリティ関連の投資計画が議論されると思うが、現場への落とし込みという観点では、投資意思決定プロセスにおいて環境や社会への影響等を意識させることも効果的である。ある企業では、投資意思決定の起案時に、財務的評価と合わせ、その投資が環境や社会に与える具体的な影響やその度合い、関連性の記載を義務付ける工夫を行っている。

社会的インパクトの定量化

伝統的な会計制度はインプットとアウトプットの関係を中心に、自社が負担するコストを集計する仕組みである。つまり、企業活動に起因する環境負荷など、外部のステークホルダーが負担するコストは損益計算書には含まれていない。その中で、企業活動が社会や環境に与える「正」と「負」のインパクトを踏まえ、経営者は意思決定すべきとの課題認識のもと、企業の社会的なインパクトを定量化する研究(インパクト加重会計のプロジェクト)が、ハーバード・ビジネス・スクールのジョージ・セラフェイム教授の指揮下で進んでいる[4]。実務へ落とし込むうえでさまざまな課題も想定されるが、今後の経営管理のあり方への示唆となるものである。

マネジメント体制

サステナビリティの推進は多岐にわたり、基礎知識や感度も人によって異なるため、成功の鍵は人であり意識の変革である。取締役会等における戦略的な議論とともに、現場と密にコミュニケーションを行い日々の活動へ落とし込む体制作りがポイントとなる。サステナビリティ推進の専門組織の設置など体制作りの考え方はさまざまであるが、全社横断的な推進を行うにあたってはタスクフォース化することも効果的である。某グローバル企業においては、気候変動アクション委員会のもと複数のタスクフォースを設置し、温室効果ガス削減活動から事業機会創出まで幅広く取り組んでいる。

おわりに

日々、目標達成に追われ、損益計算書は意識するが、自己の仕事が地球環境や社会に対してどのような影響を与えているのかを意識する機会は限られているのではないだろうか。しかし、環境や従業員、社会への適切な配慮の欠如は、中長期的には企業価値を毀損するリスクであることを忘れてはならない。財務的な視点とサステナビリティの視点のバランスのもと価値創造を支える経営管理のあり方について、今後さまざまな議論がなされていくと思われるが、本稿がその参考になれば幸甚である。

- [1] 株式会社東京証券取引所(2021), “コーポレートガバナンス・コード”, https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lne9.pdf(参照2022年9月7日)

- [2] Business Roundtable, “Our Commitment”, https://opportunity.businessroundtable.org/ourcommitment/(参照2022年9月7日)

- [3] 金融庁(2022), “第7回 金融審議会ディスクロージャーワーキング・グループ(令和3年度)事務局説明資料”, https://www.fsa.go.jp/singi/singi_kinyu/disclose_wg/siryou/20220324/01.pdf(参照2022年9月7日)

- [4] Harvard Business School(2019), “IMPACT-WEIGHTED FINANCIAL ACCOUNTS: The Missing Piece for an Impact Economy by George Serafeim, T. Robert Zochowski and Jen Downing”, https://www.hbs.edu/ris/Publication%20Files/Impact-Weighted-Accounts-Report-2019_b609b7a8-3556-466f-96a9-da58e47034af.pdf(参照2022年9月7日)