2021.04.13

なぜ91%のサブスクは失敗するのか?

【第3回】サブスク事業が失敗に至る“負のスパイラル”

ビジネスモデル具体化と業務プロセス検討の重要性

渡部 嵩大

Summary

- ・サブスクのビジネスモデル設計においては、「顧客課題」と「顧客提供価値」「業務プロセス」「財務モデル」を整合させることがポイント

- ・顧客提供価値の設定においては、「手軽さ」「初期費用の軽減」という安易なものだけではなく、長期的に顧客に価値を提供し続ける仕組みを考えることが必要

- ・サブスクはリリース後も継続的な改善が求められるため、リリース後の“負のスパイラル”を防ぐためには、リリース前に検討項目の優先順位を定め、確実に実行することが重要

前回の連載では、サブスク事業と売り切り事業のビジネスモデルの違いを踏まえた上で、事業企画フェーズで必要となる「調査」「ターゲットの課題」「財務モデル」について注意すべきポイントを解説した。

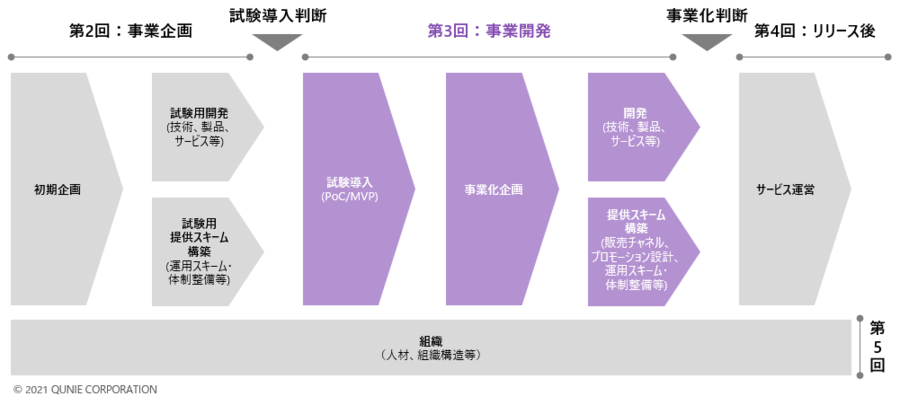

連載の第3回として、本稿ではサブスクの事業開発フェーズにおいて、特に重要となる「事業化企画」「提供スキーム構築」の観点から、「ビジネスモデルの具体化」と「業務プロセスの検討」について解説する。

サブスクの事業化プロセスと連載予定

ビジネスモデル作成のポイント

事業開発フェーズでは、試験導入の結果を踏まえて、ビジネスモデルを具体化する必要がある。ここでのポイントは、「顧客課題」と「顧客提供価値」「業務プロセス」「財務モデル」が整合するようにビジネスモデルを設計することである。

サブスクと一口にいっても、業種やサービス内容によって顧客が抱える課題は異なる。しかし、世のサブスク関連の記事や書籍で挙げられる事例は動画・音楽配信やソフトウェアなどのデジタルコンテンツを前提としていることが多いため、他の業種でその事例を踏襲してビジネスモデルを設計しても失敗する可能性が高い。顧客課題が異なるのであれば、顧客に提供すべき価値や、その提供方法としての業務プロセス、財務モデルも異なるべきなのだ。

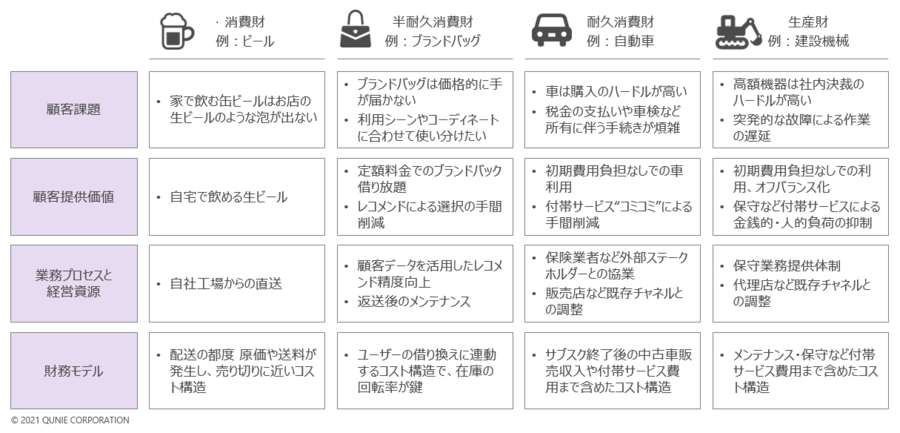

具体例として、消費財(ビールの定期配送)、半耐久消費財(ブランドバッグ)、耐久消費財(自動車)、生産財(建設機械)について、それぞれのビジネスモデルの違いを見ていこう。

第2回では「ビジネスモデル」を「顧客に価値を与えることで、企業が利益を得る仕組み」と定義した。本稿では、ビジネスモデルの構成要素を「顧客提供価値」「財務モデル」「業務プロセスと経営資源」に分解して解説を進める。

- 顧客提供価値:顧客が抱える課題(悩み、懸念)を解決するための提供物や提供方法

- 業務プロセスと経営資源:顧客提供価値を実現するために必要となる、業務プロセス(研究開発、製造、マーケティング、販売、物流など)や経営資源(人材、技術、製品、設備、情報、流通チャネル、ブランドなど)

- 財務モデル:上記を実現するために必要となる、収益モデル(契約者数×契約期間×単価)やコスト構造(変動費/固定費、規模の経済性など)、資産回転率など

商材特性別のビジネスモデル例

- 消費財(例:ビール)

まず比較的シンプルな事例として、大手ビールメーカーによるサブスクを考えてみよう。

顧客が「家で飲む缶ビールはお店の生ビールのような泡が出ない」という課題を抱えている場合、サブスクとしては、生ビールが注げる専用のビールサーバーのレンタルとビール樽の定期配送による「自宅で飲める生ビール」が顧客への提供価値になるだろう。

これを実現するためには、自社工場から顧客の自宅に直送を行う物流網などの業務プロセスが必要となる。

財務モデルの観点では、配送の都度、原価や送料が発生するため、他の業種と比べると売り切りに近いコスト構造となり、サブスクの価格設定も比較的容易に決めることができる。 - 半耐久消費財(例:ブランドバッグ)

続いて、高級ブランドバッグのサブスクを考えてみたい。

顧客が「価格的に手が届かないためブランドバッグに興味がないと思い込んでいるが、実際は機会があれば利用してみたい」という課題を抱えている場合、顧客への提供価値は「定額料金でのブランドバッグ借り放題」となる。また、ブランドバッグは嗜好性が高いため、「利用シーンやコーディネートに合わせてブランドバッグを使い分けたい」という課題に対しては、「レコメンドによる選択の手間削減」が提供価値になるだろう。

これを実現するためには、返送後のメンテナンス・補修などの業務プロセスや、顧客データを活用したレコメンドのアルゴリズムが必要になる。ブランドバッグのサブスクを手掛けるラクサス・テクノロジーズでは、メンテナンスとAIを活用したレコメンドの仕組みがKSF(Key Success Factor:重要成功要因)となっている。常に新品の状態のブランドバッグを提供するために自社で補修修繕工場を設けるとともに、スマートフォンのGPS機能と全国のブランドショップの位置情報を組み合わせることで、ブランドショップに近づいたときにプッシュ配信でレコメンドを提示するという仕組みまで作り上げている。

財務モデルの観点では、多岐にわたるブランド・種類のブランドバッグを一定数仕入れて顧客に貸し出すモデルのため、顧客と在庫をマッチングさせるために過不足ない水準で在庫を仕入れ、在庫の回転率を高めることがポイントとなる。 - 耐久消費財(例:自動車)

続いて、耐久消費財の例として自動車のサブスクを考えてみよう。

顧客が車の購入を検討する際は、初期費用負担が一番のハードルになる。また、所有に伴い発生する税金の支払いや車検、任意保険の加入、メンテナンスなどの手続きも煩雑に感じるだろう。従って、顧客への提供価値は「初期費用負担なし(定額料金)での車利用」や「付帯サービス“コミコミ”による手間削減」となる。

これを実現するためには、従来自社で提供していなかった保険などの業務を担う外部ステークホルダーとの協業や、販売店などのチャネルまで含めた業務プロセスや評価指標の変更が必要となる。

財務モデルの観点では、売り切りの場合は販売時に利益が確定していたが、サブスク化により車両を自社資産として減価償却していくことになるため、長期的な観点で利益回収を考える必要がある。また、任意保険や自動車税などの付随費用や、返送後の中古販売収入まで含めて利益を考える必要があるため、売り切りより複雑な財務モデルとなる。 - 生産財(例:建設機械)

最後に、B2B(企業向け)生産財の例として建設機械のサブスクを考えてみる。B2Bでは顧客が企業になるため、消費者向けよりも合理的な購買決定プロセスを持つという特徴がある。例えば、高額機器を購入する際は固定資産管理が必要になるため、社内決裁のハードルが高くなる。また、建設業者にとっての建設機械のように、事業活動に直接関わる商材の場合は、事業活動の妨げとなる突発的な故障を防ぎたいというニーズもある。これに対する提供価値は、「初期費用負担なし(定額料金)での提供により、社内決裁のハードルを下げ、固定資産計上を不要にすること(オフバランス)」や「保守などの付帯サービスによる金銭的・人的負荷の抑制」となる。

これを実現するためには、従来代理店などに委託していた保守業務体制の見直しや、代理店など既存チャネルとの業務プロセスや評価指標の変更が必要となる。

財務モデルの観点では、耐久消費財と同様に、長期的な観点で利益回収を考える必要があるため、売り切りよりも複雑な財務モデルとなる。

これらの例が示す通り、サブスクという括りは同じでも、業種やサービス内容によって顧客課題は異なるため、提供すべき価値も異なる。また、顧客提供価値に合わせて、ふさわしい業務プロセスや財務モデルも異なることがわかるだろう。

「手軽さ」を売りにすると失敗する

では、何を顧客提供価値として設定すべきか?

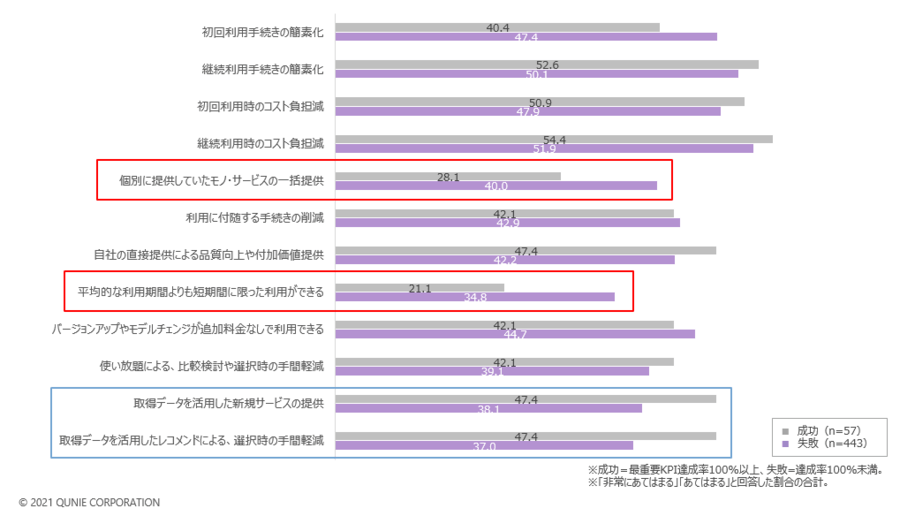

我々の調査では、失敗するサブスクの特徴として、「顧客への提供価値として手軽さを売りにする一方、データ活用ができていない」という結果が出ている。

具体的には、サブスク事業において設定していた顧客への提供価値について、失敗層は成功層よりも「顧客に提供していたモノ・サービスの一括提供」や「平均的な利用期間よりも短期間に限った利用ができる」といった、手軽さに関する項目について「あてはまる」と回答した割合が高い。一方で、「取得データを活用した新規サービスの提供」や「取得データを活用したレコメンドによる、選択時の手間軽減」といった、データ活用についての項目は割合が低かった。

サブスク事業の顧客提供価値

要因

なぜ手軽さをサブスクの売りにすると失敗するのだろうか?

その理由は、前回の連載でも示した通り、サブスクの本質が「顧客との継続的な関係構築」にあるためである。

「平均的な利用期間よりも短期間に限った利用ができる」は顧客提供価値の一つだが、サブスクの財務モデルの観点では継続期間の短縮を招くため、事業としての収益性や継続性を損ねることにつながりかねない。

また、「個別に提供していたモノ・サービスの一括提供」として、例えば車のサブスクで任意保険や自動車税、定期メンテナンスを“コミコミ”で提供したとしよう。それ自体は顧客価値につながるが、費用対効果の観点も考慮に入れるべきだ。保険や自動車税はこれまで自社が提供しておらず、外部からの新規調達になるため、コスト低減が図りにくく、販売価格に転嫁できない可能性が高い。

対応策

顧客提供価値を考える際は、「手軽さ」「初期費用の軽減」という安易なものだけではなく、データ活用などの手段により、長期的に顧客に価値を提供し続ける仕組みを考える必要がある。

B2Bサブスクの事例として、ブリヂストンが提供するTPP(トータルパッケージプラン)を見てみよう。このサービスでは、IoTやデータ活用により、メンテナンスやタイヤの空気圧を監視するサービスをタイヤとセットで提供している。タイヤという「モノ売り」にとらわれずに、サービスの一部としてタイヤを提供するモデルである。これにより、顧客である長距離トラックなどの運行事業者に以下の価値を提供している。

- 経費やキャッシュフローの平準化

購入やメンテナンスの都度発生していたタイヤ関連費用が毎月一定額の支払いになり、予算管理も容易になる - ダウンタイムの削減

タイヤのパンクなどのトラブルを防止することで、トラックが稼働できないダウンタイムの発生を抑制する - 非コア業務のアウトソーシング

運行事業者にとってタイヤの管理はコア業務でないため、専門メーカーに任せることでコア業務に注力できるようになり、業務効率が上がる

この顧客提供価値は、タイヤに限らず多くのB2Bサブスクにとって参考とすべき好例といえるだろう。

また、「手軽さ」を顧客提供価値とする場合は、それに合わせた業務プロセスや財務モデルを設計する必要がある。

自動車の事例として、本田技研工業は「単身赴任」「妊婦」「介護」という短期利用のターゲットに狙いを定め、1カ月単位で契約・解約ができる「マンスリーオーナー」というサブスクサービスを提供している。短期利用を顧客提供価値とするとサブスクの収益機会が減ってしまうが、本田技研工業は「中古車」を活用することで、コスト抑制と車両ごとの継続収益獲得を実現した。

業種によって設定すべき顧客提供価値は異なるが、どの業種であっても、継続的な収益獲得機会のために、「顧客との継続的な関係を構築するためには何を提供すべきか」という観点を忘れてはならない。

サブスクが失敗に至る“負のスパイラル”

続いて、業務プロセスの検討について解説する。

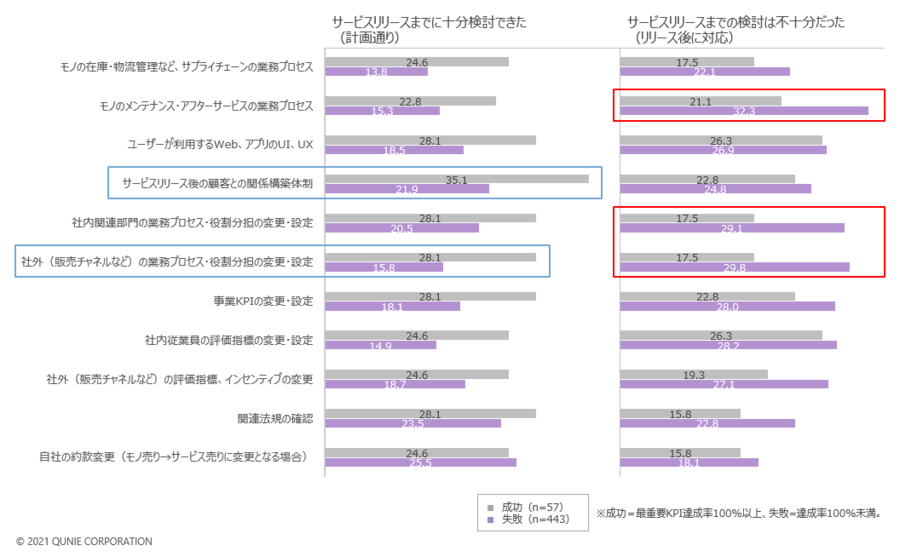

我々の調査では、失敗するサブスクの特徴として、「業務プロセス・分担・評価指標の変更やデータ活用についての検討が不十分」という結果が出ている。

具体的には、サブスク事業の検討レベルについて、失敗層は成功層よりも「サービスリリース後の顧客との関係構築体制(顧客データ取得・活用の方法検討やデータサイエンティストといった人材確保)」や「社外(販売チャネルなど)の業務プロセス・役割分担の変更・設定」について、「サービスリリースまでに十分検討できた」と回答した割合が低い。

また、「検討は不十分だった(リリース後に対応)」と回答した割合は、「モノのメンテナンス・アフターサービスの業務プロセス」「社内関連部門の業務プロセス・役割分担の変更・設定」「社外(販売チャネルなど)の業務プロセス・役割分担の変更・設定」で高い。業務プロセスや役割分担の変更に関する項目が検討不十分なままリリースし、リリース後の対応に追われているといえるだろう。

サービス提供プロセスの検討レベル

要因

我々の調査ではさらに、サブスクが失敗に至る“負のスパイラル”というべき傾向を発見した。

繰り返しになるが、サブスクの本質は「顧客との継続的な関係構築」であり、「販売がゴール」の売り切り事業からいかに転換するかが重要となる。そのためには、顧客データを活用した解約抑止(継続利用促進)、販売チャネルや営業の巻き込み・評価指標変更が必要となる。

失敗するサブスクは、サブスク事業を始めること自体が目的化し、検討が不十分なままサービスリリースに至る事例が多い。その結果、「関係構築体制の検討不足により契約者の解約を抑止できない」「営業や販売チャネルを巻き込めず契約者数を増やせない」という二重苦に陥り、売上・利益ともに計画を下回り、社内上層部や既存事業からの風当りも強くなり、サービス改善に向けた追加投資もできないまま撤退していく…。このような負のスパイラルに陥っているといえる。

対応策

この負のスパイラルを防ぐためには、業務プロセスの検討を十分に行うことが必要である。

とはいえ、サブスク事業化は限られたリソースで進める場合も多く、すべての検討を十分に行うことは実際には難しい。従って、検討の優先順位を明確に定め、優先すべきものを確実に実行することが求められる。

優先すべきものとは、「解約防止(継続率向上)に向けた顧客との関係構築体制の構築」と「サブスクサービスの展開を担う、営業や販売チャネルの巻き込み」である。いずれも売り切り型の既存事業とは異なる業務プロセスや評価指標が求められるため、検討するだけではなく、他部署を巻き込む実行力も求められるだろう。こちらは連載第5回の「組織」にて詳細を解説予定である。

おわりに

事業開発フェーズにおいては、ビジネスモデルや顧客提供価値の具体化におけるポイントと、業務プロセス検討の重要性について解説した。サブスクは事業化後も継続した改善が求められるため、これらの検討レベルを高めてリリース後に改善を回す体制を整えておくことが、リリース後の成否を左右するといえるだろう。

なお、本連載で言及している調査結果は、調査レポート「サブスク事業に関する実態調査 なぜ91%のサブスクは失敗するのか?」にて整理している。コンサルティング現場での経験を踏まえ、サブスク事業の成功・失敗に関わるノウハウを提言としてまとめているため、本稿と併せて参照されたい。

これらの取り組みが企業のサブスク事業を進める一助となり、サブスクの成功確率が高まることを願っている。

シリーズで読む

-

2021.06.02

なぜ91%のサブスクは失敗するのか?

【第5回】既存事業との対立を乗り越えるために

渡部 嵩大

- DX

- サービスデザイン

- サブスクリプション

- 新規事業

- 経営戦略

-

2021.05.10

なぜ91%のサブスクは失敗するのか?

【第4回】サブスク事業の成功に向けた“利益方程式”

渡部 嵩大

- DX

- サービスデザイン

- サブスクリプション

- 新規事業

- 経営戦略

-

2021.03.24

なぜ91%のサブスクは失敗するのか?

【第2回】サブスク事業企画の進め方

渡部 嵩大

- DX

- サービスデザイン

- サブスクリプション

- 新規事業

- 経営戦略

-

2021.03.09

なぜ91%のサブスクは失敗するのか?

【第1回】教科書や書籍では語られないサブスク失敗の要因

渡部 嵩大

- DX

- サービスデザイン

- サブスクリプション

- 新規事業

- 経営戦略