2021.05.10

なぜ91%のサブスクは失敗するのか?

【第4回】サブスク事業の成功に向けた“利益方程式”

リリース後のKPI設定とサービス改善

渡部 嵩大

Summary

- ・サブスクはリリース後の取り組みが重要であり、サービス改善の継続は必須

- ・失敗するサブスクは事業のKPIとして「継続率」や「顧客満足度」を設定するが、重視すべきは「利益」

- ・リリース後の取り組みとして、継続的にサービス改善を行い、解約抑止策やアップセル・クロスセルによりLTVを高め、マーケティング活動やさらなるサービス改善に再投資する“正のスパイラル”が理想

前回の連載では、事業開発フェーズで重要となる「ビジネスモデルの具体化」と「業務プロセスの検討」について解説した。特に業務プロセスの検討においては、検討不足が引き起こす、サブスクが失敗に至る“負のスパイラル”について紹介した。

連載の第4回として、本稿ではサービスリリース後の取り組みについて解説する。

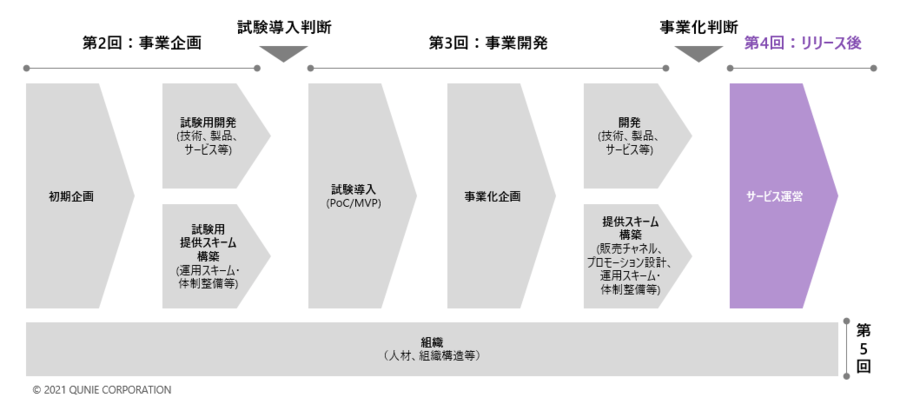

サブスクの事業化プロセスと連載予定

サブスク事業の視点は「顧客」

サブスク事業を失敗させないためには、リリース後の取り組みが重要である。

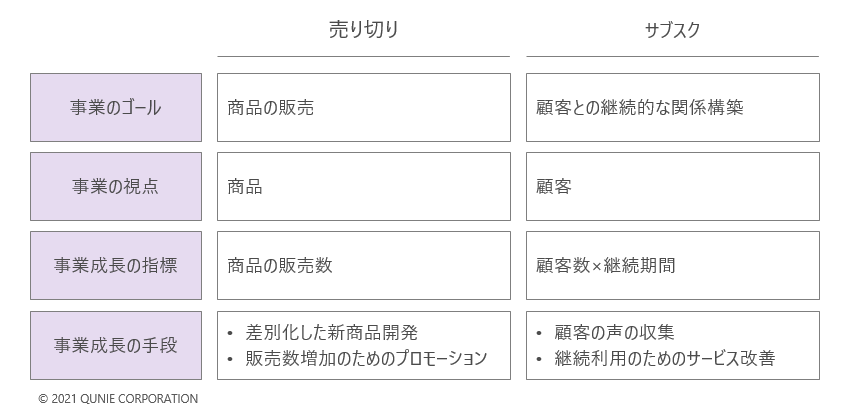

その理由を、連載の第2回でも言及した売り切り事業とサブスク事業の違いから解説する。

売り切り事業における事業のゴールは「商品の販売」であり、事業成長の指標は「商品の販売数」である。具体例としてビール業界について考えると、競合他社や既存商品と差別化できるような新商品を開発し、大々的なプロモーションを行うことが事業成長に不可欠である。これらは、ビールという「商品」をどれだけ売るかという視点に根差した施策である。それに対してサブスク事業の場合は、視点が「顧客」に代わる。すなわち、分析の指標も「商品の販売数」から、「顧客数」と「継続期間」に代わるということである。

売り切り事業の場合は、リリース後は商品には手を加えず、マーケティングやコストダウンに注力するのが主だが、サブスク事業では、サービスリリース後に顧客の声を収集し、商品も含めてサービス改善を行うことが重要となる。

サブスクと売り切り

サービス改善の具体例として、キリンビールの自宅で生ビールが飲めるサブスク「キリン ホームタップ(以下ホームタップ)」について見てみよう。ホームタップは2017年6月にサービスリリースし、2017年10月には会員数が1,800人に達したものの、同時期に新規会員の受付を一時休止し、受付再開までに1年間を要している。

一時休止に至った理由は2点ある。1点目は、想定以上の注文数により製造体制やECサイトのサーバーが処理能力不足に陥ったためだ。2点目は、アフターサービスの対応に追われたためである。

ホームタップでは、自宅で生ビールを注ぐために顧客にビールサーバーを提供しているが、顧客からはビールを注ぐ際に「炭酸ガスが抜けてうまく注げない」という声が多く寄せられていた。想定を上回るユーザーからの申し込みがあったものの、このまま事業拡大しても顧客の満足が得られず、解約率が高まり、将来的に事業として破綻するとの判断から、キリンはサービス開始から4ヵ月で新規会員の受付を一時休止した。ビールサーバーの改良には1年間を費やしたが、この改良が奏功し、21年2月末時点で会員数は3万人に達している。

売り切り事業では事業のゴールが「商品の販売」のため、顧客が購入後にどのような課題を抱えているかを考えることの優先度は比較的低い。一方サブスク事業では「商品・サービスの提供」は顧客との関係のスタート地点であり、「顧客がいかに長く利用するか」を考える必要がある。ホームタップは、顧客視点でのサービス改善の好例といえるだろう。

このように、サブスク事業ではリリース後の取り組みとしてサービス改善が重要となる。サービス改善のために考えるべきポイントとして「指標(KPI)」と「指標に対する取り組み」の観点から解説する。

サブスク事業の“利益方程式”

サブスク事業の指標、すなわちKPI(Key Performance Indicator:重要業績指標)として重視すべきものは何か?

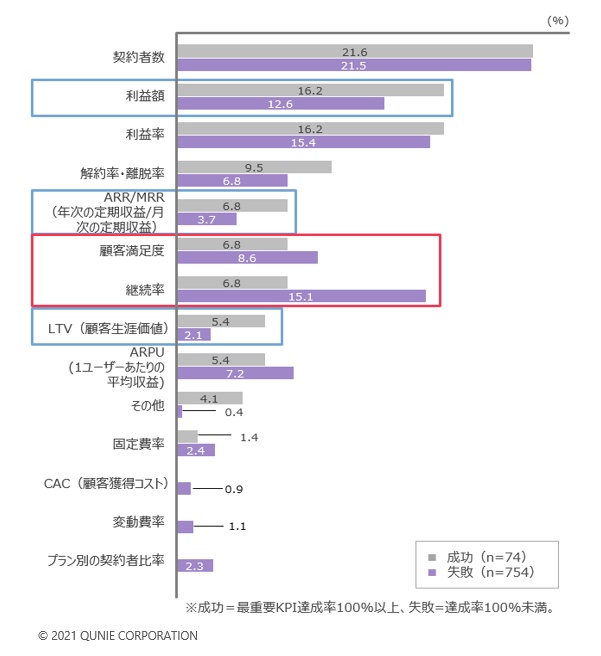

我々の調査では、失敗するサブスクの特徴として、「KPIとして『継続率』や『顧客満足度』を重視するが、『利益』や『収益』の視点が欠けている」という結果が出ている。

具体的には、サブスク事業において設定していたKPIについて、失敗層は成功層よりも「継続率」や「顧客満足度」を設定していた割合が高い。一方で、「利益額」や「ARR(Annual Recurring Revenue:年次定期収益)/MRR(Monthly Recurring Revenue:月次定期収益)」、「LTV(Life Time Value:顧客生涯価値)」といった、利益や収益についての項目を設定していた割合は低かった。

サブスク事業のKPI

要因

なぜ「継続率」や「顧客満足度」を重視すると失敗するのだろうか?

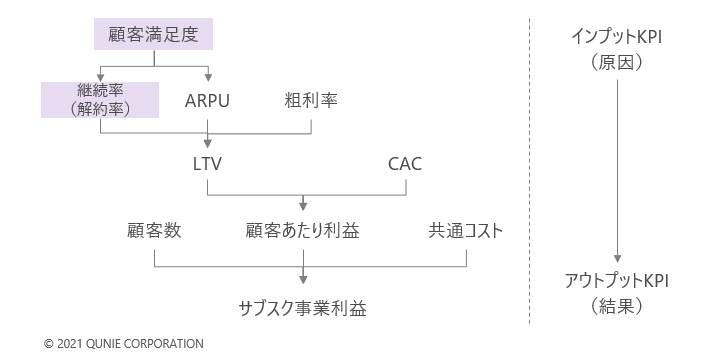

その答えは、「継続率」や「顧客満足度」が、サブスク事業で見るべきKPIの一部でしかないためである。下図にて、サブスク事業における各KPIのつながりを示した。上がインプットKPI(原因)で、下に行くにつれてアウトプットKPI(結果)という関係性になっている。各KPIの説明は後述するが、「継続率」や「顧客満足度」ではサブスク事業の一部しかカバーできていないことがわかるだろう。

サブスク事業KPIのつながり

上記の解説として、ここからはサブスク事業の各KPIについて説明する。サブスク事業は売り切り事業とビジネスモデルが違うため、聞き慣れない指標も多いと思うが、本稿が理解の一助となれば幸いである。

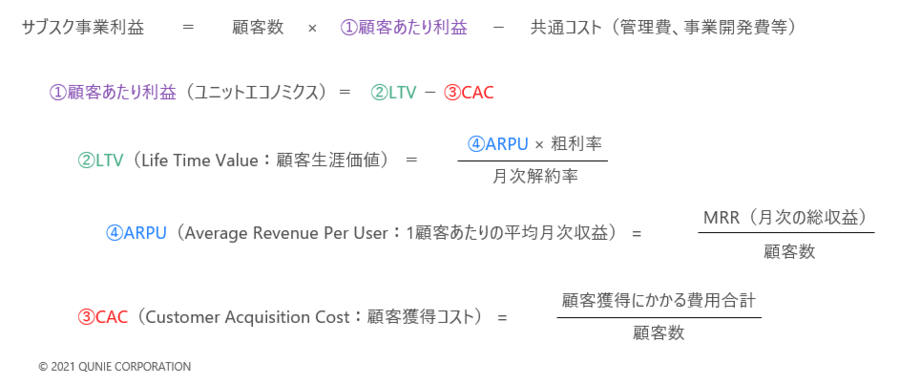

前章で解説した通り、サブスク事業では分析の指標が「商品の販売数」ではなく、「顧客数」になる。従ってサブスク事業の事業利益は、顧客数で分解し、「顧客数×①顧客あたり利益-共通コスト」と表すことができる。

①顧客あたり利益(ユニットエコノミクス)

顧客ごとの収益性を表す指標。顧客とは、B2C(消費者向け)の場合は消費者1人を、B2B(企業向け)の場合は利用者(人)ではなく企業1社を指すものとする。顧客あたり利益は、後述の「②LTV-③CAC」で表すことができる。

②LTV(Life Time Value:顧客生涯価値)

顧客から生涯にわたって得られる利益。サブスク事業では、顧客が継続利用することが前提となるため、「1顧客から得られる月次利益×平均継続期間」となる。

- 月次利益

ARPU(Average Revenue Per User:1顧客あたりの平均月次収益)に粗利率を乗じて算出する。ソフトウェアなどのデジタル系のサブスクでは、モノがないため1顧客ごとの原価が存在しないことが多いが、モノ系のサブスクでは1顧客ごとに原価が発生するため、粗利率を乗じる必要がある。 - 平均継続期間

実務上は顧客が解約するまで継続期間は算出できないため、平均継続期間の算出は難しい。数学的な証明は割愛するが、平均継続期間は「1÷月次解約率」として表すことができるため、解約率を計算に用いる。

上記から、LTVは「ARPU(1顧客あたりの平均月次収益)×粗利率÷月次解約率」と表される。

③CAC(Customer Acquisition Cost:顧客獲得コスト)

1顧客の獲得にかかるコスト。B2Cは広告宣伝費などのマーケティングコストが主だが、B2Bの場合は成約までに営業活動が必要となるため、営業人件費も含めて算出する必要がある。従って、CACは「顧客獲得にかかる費用合計÷顧客数」と表される。

サブスク事業のKPI分解

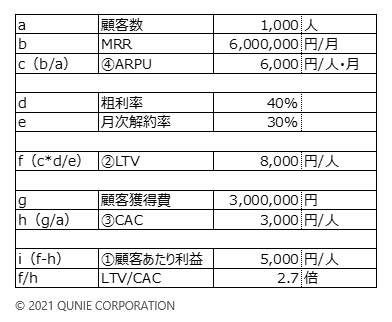

数値イメージをつかむための参考として、下表にて数値例を示す。下の例では月次解約率が高い消費財を想定しているが、数値はシミュレーション上のもので、実在の業種とは関連しないものとする。

サブスク事業のKPI(数値例)

顧客あたり利益(ユニットエコノミクス)を考える上で重要なのが、LTVとCACの関係性である。最低限、顧客あたり利益>0、すなわちLTV>CACとなっていなければ、そのサブスクは事業として成立しない。

事業拡大のためにはマーケティング投資や、顧客の解約防止・ロイヤリティ向上に向けた継続的なサービス改善が必要となる。サブスク事業の成功に向けた“利益方程式”として、顧客あたり利益(LTV-CAC)を原資として、顧客数増加のためのマーケティング投資や、サービス改善投資に再投資することが重要である。

サブスク事業の成功に向けた利益方程式

デジタル系サブスクの一つであるSaaS(Software as a Service)では、LTV / CAC > 3x(LTVがCACの3倍以上)が健全な水準といわれている。ビジネスモデルにより望ましい倍率に差はあるが、事業成長のためには顧客あたり利益がドライバーとなることを示している。

対応策

ビジネスモデルの違いにより、サブスク事業は売り切り事業と異なるKPIが求められる。しかし、営利企業である以上、事業として収益や利益を獲得し、再投資しなければ成長できないという点は共通している。従って、「継続率」や「顧客満足度」という部分的な指標ではなく、「利益額」や「ARR/MRR」「LTV」などの収益・利益をKPIとして設定すべきである。

売り切り事業では販売時点で収益や利益が確定するが、サブスク事業では、顧客獲得時に発生するコストを長期的に回収していく必要がある。特に耐久消費財など、平均継続期間が数年にわたる商材の場合は、将来的に得られる顧客あたり利益(LTV-CAC)を原資とした先行投資が必要となる。社内の経営層やスタッフ部門に向け、売り切り事業との財務モデルの違いを踏まえて、投資の妥当性を説明する必要があるだろう。

また、KPI管理においては何を管理するかに加えて、いつ・どのように管理するかも重要である。次章で説明する通り、サブスク事業では継続的な改善が必要になるため、KPIは月1回ではなく、週次や日次で管理し、継続的なPDCAサイクルを回すことが望ましい。

サービス改善を起点とした“正のスパイラル”

では、指標であるKPIを踏まえて、どのような取り組みを行うべきか?

我々の調査では、失敗するサブスクの特徴として、「サービスリリース後に後手に回った対応が必要となり、解約抑止やサービス改善に注力できない」という結果が出ている。

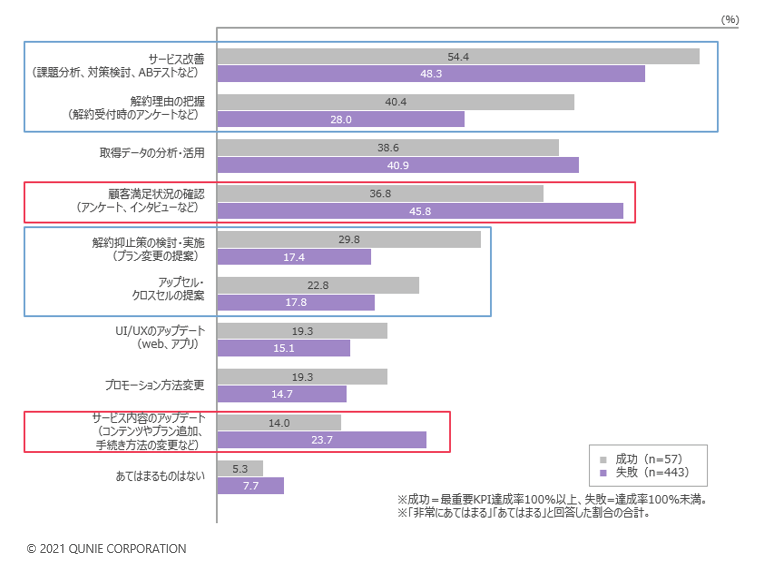

具体的には、サブスク事業において行っているサービスリリース後の活動について、失敗層は成功層よりも「サービス改善(課題分析、対策検討、ABテストなど)」や「解約理由の把握(解約受付時のアンケートなど)」、「解約抑止策の検討・実施(プラン変更の提案)」「クロスセル・アップセルの提案」と回答した割合が低い。一方で、「顧客満足状況の確認」や「サービス内容のアップデート(コンテンツやプラン追加、手続き方法の変更など)」の項目は割合が高かった。

サービスリリース後の活動

要因

サブスク事業の収益を簡略化して示すと、「収益=①顧客×②単価(ARPU)÷③解約率」である。

①顧客数を増やすためにはマーケティング施策が、②単価を増やすためにはアップセルやクロスセルの提案が、③解約率を下げるためには解約抑止策が、それぞれ必要となる。これらの施策には唯一絶対の解はなく、継続的にPDCAを回しながら効果の高い施策を見極めていく必要がある。

失敗するサブスクは、継続的にPDCAを回しながらサービス改善するという仕組みができていない。

本来リリース後に行うべき解約抑止策やサービス改善ではなく、リリース時の遅れを後手に回って対応しているようでは、そのサブスクは失敗する可能性が高いといえよう。

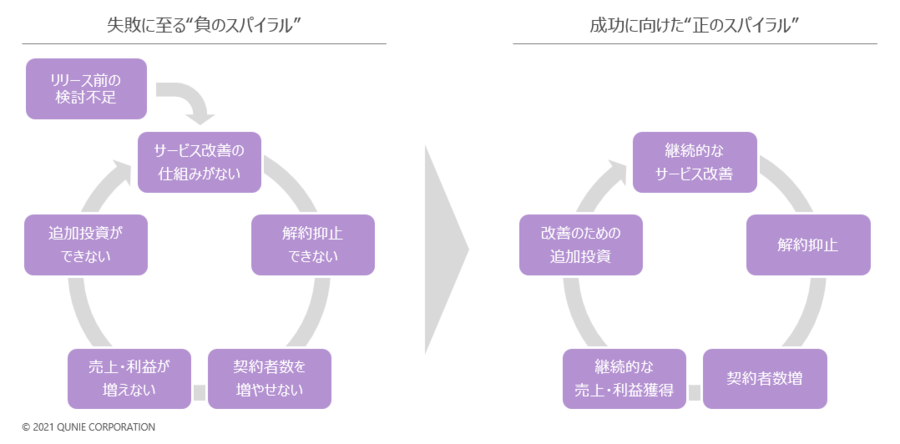

前章では、顧客あたり利益(LTV-CAC)を原資として、マーケティングやサービス改善に再投資する必要性について解説した。第3回で紹介したサブスク事業が失敗に至る“負のスパイラル”との対比で見ると、継続的にサービス改善を行う仕組みを起点として、解約抑止によりLTVを高め、マーケティングに投資して顧客を増やし、継続的に売上・利益を獲得することで更なるサービス改善を行う。いわば、サブスク事業の成功に向けた“正のスパイラル”を目指す必要があるだろう。

先述のホームタップの事例は、リリース後に課題が見つかった際に、一度立ち止まってサービス改善に取り組むことで“負のスパイラル”を回避した好例ともいえる。

サブスク事業の成功に向けた“正のスパイラル”

対応策

サービスリリース後の活動として、収益を増やすために行うべき施策と、それを実施するための体制について解説する。

サブスク事業の収益=①顧客数×②単価(ARPU)÷③解約率として、各項目についての施策を紹介する。

①顧客数:マーケティング施策

サブスク事業では、従来の店舗や代理店などのチャネルを介さず、自社サイト経由で直接集客する事例が多い。Webマーケティングも多く利用されるため、LTV/CACの比率が高い、すなわち投資対効果の高いセグメントを見つけ、そのセグメントに向けて有効な施策を行うことが望ましい。

②単価:アップセル/クロスセル

顧客データを分析し、利用頻度が高いなどロイヤリティの高い顧客を判定できれば、上位プランへのアップセルや付帯サービスへのクロスセルを提案することで、顧客単価を上げることが可能である。

③解約率:解約抑止策

解約抑止のためには、解約した顧客から解約理由をヒアリングし、サービス改善に結びつけることが重要である。解約理由は一様ではなく、ホームタップの事例のように「顧客がサブスクサービスで提供している機器をうまく扱えない」という場合もあれば、「一時的に利用頻度が落ちている」という場合もあるだろう。後者の場合には、一定期間利用していない顧客に対して、あえて休止や下位のプランへのダウンセルを提案することで解約を防ぎ、LTVを高めている事例もある。

また、顧客ロイヤリティを高める施策も有効である。トヨタ自動車のサブスク「KINTO」では、車本体に加え、任意保険や自動車税、車検、メンテナンスなどの面倒な手続きや諸経費を一括コミコミで提供している。2021年4月からは新たに、「キャンピングカーを利用したワーケーション」などのモビリティサービスを提供する「モビリティマーケット」というサービスを開始した。KINTOの契約者はモビリティマーケットを優待利用できるため、「車」というモノのサブスクからサービスを拡張し、「移動(モビリティ)サービス」のサブスクとして、顧客ロイヤリティを高めている好例といえる。

これらの施策を実現するための体制として、どの業務プロセスに注力するかも重要となる。

例えばサブスクサービス申し込み用のWebサイトについて、特にメーカーの場合はWebサイトの構築・運用は外部に委託している場合が多いが、Webサイトの作りによって顧客のクリック率が変わる可能性が高い。委託先に運用を任せていると、サイトの一部を修正するだけでも数週間かかることもあることから、ABテストなどのPDCAをクイックに回すために、Webサイトを自社運用に切り替えている事例がある。

また、コールセンターについては、売り切り事業の考え方だと収益につながらないコストセンターとみなされていることから、コスト効率を高めるために、既存商材と共用のコールセンターを設置することも多い。一方サブスク事業では、コールセンターは解約抑止やサービス改善に向けた「顧客の声」を拾う重要な部門になるため、専用のコールセンターを設置する事例もある。

実務上は、サブスクサービスのリリース時にはリソースも限られることから、リリース時には外部リソースを使いながらサービス化し、リリース後に自社の競争優位性につながる業務を内製化するという考え方が有用といえるだろう。

おわりに

サブスク事業のリリース後の取り組みとして、KPIとサービス改善について解説した。売り切り事業では、顧客との関係は販売時点で終了するが、サブスク事業では、サービス利用は顧客との関係のスタート地点に過ぎない。リリース後にいかに「顧客との継続的な関係構築」に向けた取り組みを行うかが、サブスク事業の成否を分ける分水嶺となるだろう。

最終回となる次回は、サブスク事業化フェーズの全般を通じて重要な「組織」について解説する。

なお、本連載で言及している調査結果は、調査レポート「サブスク事業に関する実態調査 なぜ91%のサブスクは失敗するのか?」にて整理している。コンサルティング現場での経験を踏まえ、サブスク事業の成功・失敗に関わるノウハウを提言としてまとめているため、本稿と併せて参照されたい。

これらの取り組みが企業のサブスク事業を進める一助となり、サブスクの成功確率が高まることを願っている。

シリーズで読む

-

2021.06.02

なぜ91%のサブスクは失敗するのか?

【第5回】既存事業との対立を乗り越えるために

渡部 嵩大

- DX

- サービスデザイン

- サブスクリプション

- 新規事業

- 経営戦略

-

2021.04.13

なぜ91%のサブスクは失敗するのか?

【第3回】サブスク事業が失敗に至る“負のスパイラル”

渡部 嵩大

- DX

- サービスデザイン

- サブスクリプション

- 新規事業

- 経営戦略

-

2021.03.24

なぜ91%のサブスクは失敗するのか?

【第2回】サブスク事業企画の進め方

渡部 嵩大

- DX

- サービスデザイン

- サブスクリプション

- 新規事業

- 経営戦略

-

2021.03.09

なぜ91%のサブスクは失敗するのか?

【第1回】教科書や書籍では語られないサブスク失敗の要因

渡部 嵩大

- DX

- サービスデザイン

- サブスクリプション

- 新規事業

- 経営戦略