2023.12.22

未来志向の人的資本開示の仕組みづくり

【第2回】未来につながる人的資本開示の“仕組みづくり”

中村 俊樹 小門 俊介

第1回では、人的資本開示の意義を改めて確認し、各社が抱えているであろう課題を踏まえた開示への1stステップを紹介した。

人的資本開示への対応として、まずは現在管理している人的資本情報をISO30414の開示指標に則って開示することを推奨したが、第2回となる今回は、具体的なアクションに移る際に各社が抱えるであろう課題に対し、人的資本開示の仕組みづくりのポイントを考察しながら、課題解決への道筋を考えていきたい。

1.人的資本レポート作成の現状と課題

人的資本レポートは、定量的な情報開示が重要であり、閲覧者が数値とその関係性を容易に理解できるものであることが重要だ。ただ数字を算出すれば良いだけではなく、表や図といった一覧性、相関性の高い人的資本レポートを作成する必要がある。このレポート作成について、おそらく多くの企業では「開示するレポートの設計」→「レポートに必要なデータの収集」→「データの加工」といった流れで対応を行っているのではないかと思う。

このような対応では、一つのレポートに対して単線的にアプローチするしかなく、複数の人的資本レポートをまたいだ人的資本開示を構想しづらいというデメリットがある。結果として、政府やステークホルダーからの開示要請に対して場当たり的に対応しているのが多くの企業の現状であり、課題ではないだろうか。

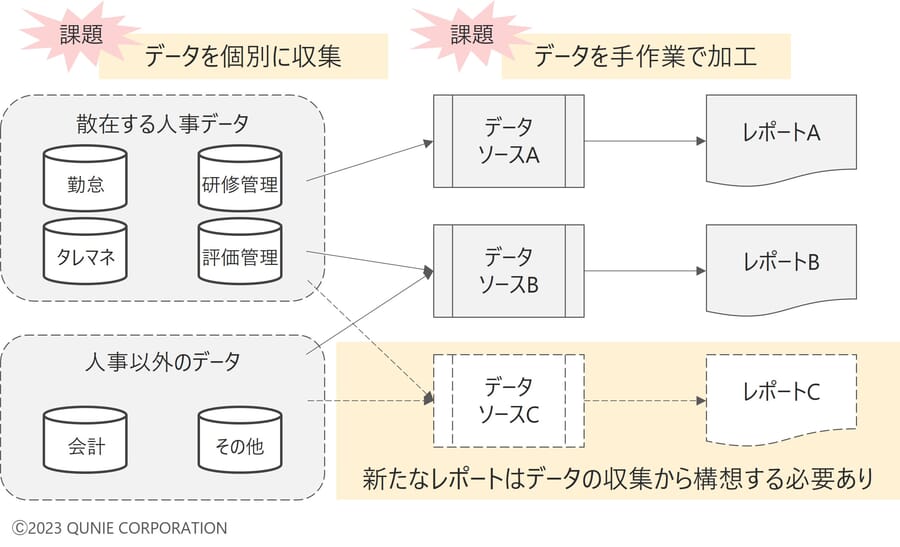

上記のような課題の根本的な原因は大きく「情報管理」と「レポーティング」の仕組みが構築できていないからと言えるだろう。(図1)

情報管理の仕組みがないことに起因する問題

必要なデータが人事情報だけでも複数のシステムに散在していることに加え、会計情報も必要となるため、レポートごとに必要なデータを個別に収集しなければならない。

レポーティングの仕組みがないことに起因する問題

データの加工が手作業となってしまい、一つずつレポートを作成しなければならず、手間や時間がかかる。

図1:人的資本レポート作成の現状と課題

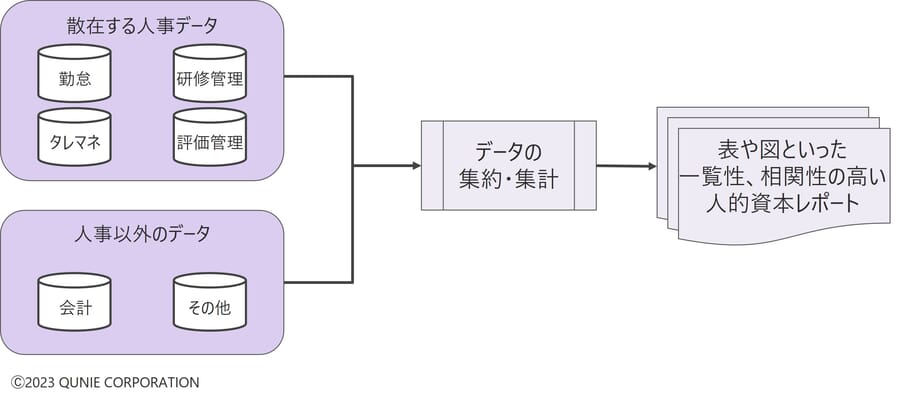

このような課題を解消するためには、以下のような情報管理とレポーティングの仕組みを備えたツールが必要となる。それぞれの仕組みを作るうえでの具体的なポイントについて解説していこう。

図2:人的資本レポート作成ツールのイメージ

2.情報管理の仕組みづくりのポイント

まずは、情報管理の仕組みづくりについてだ。ここで重要なのは、とにかく人的資本レポートに必要な情報を一つの基盤に集約することだが、必要な情報は人事に関するデータだけでなく、会計データ等多岐にわたる。

この際に留意すべき点は、必要な情報と集計の考え方を事前に整理したうえで、異なるシステムから受け取るべき情報を精査することだ。一つの基盤に各システムのすべてのデータを集約してから集計・レポーティングを行うことは、将来的に新たなレポートを作成する際には非常に有用であるが、調整や合意形成にかなりの時間を要する。

例えば、研修管理と評価管理といったシステムが別々に存在し、かつ利用する部門が異なる場合、それぞれの業務を行うために別の考え方でデータを管理していることがある。このデータを一つのテーブルに集約するには、それぞれのデータの管理方法だけでなく、業務運用を変更する必要も出てくるかもしれないため、短期間での実現は難易度が高いといえる。集計のために必要なデータを事前に整理したうえで、各システムから必要なデータのみを収集することが、早期に情報管理の仕組みを作り上げるうえでは必須となる。その際の集計の考え方に、第1回でも紹介したISO30414のような基準を利用することで、さらなるスピードアップを図ることも可能だろう。

3.レポーティングの仕組みづくりのポイント

レポーティングの仕組みづくりについては、上記の情報整備で集約したデータの加工をBIツール等で自動化することが重要となるが、この部分は個社によって利用しているツールが異なることから本稿では割愛する。

ここでは、第1回で解説した人的資本開示の意義を実現するために、人的資本レポート作成で押さえるべきポイントを紹介していこう。

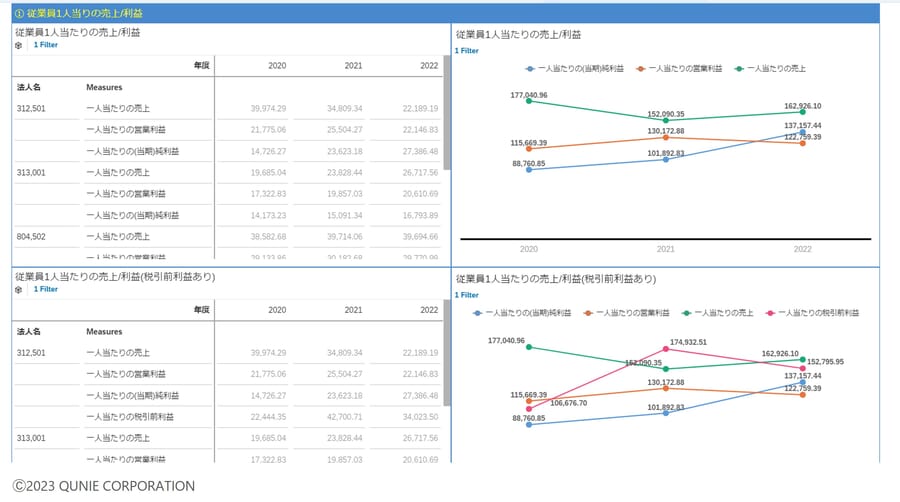

図3:人的資本レポートのイメージ

(A)信頼性のある開示基準に基づいたレポート

まずは、すべてのレポートを個社独自の考え方で作成するのではなく、信頼性のある開示基準に基づいて作成することだ。これは人的資本レポートを外部に開示する際に、他社との比較可能性を担保するためである。特に、第1回で紹介したISO30414は、国際基準でありながら政府指針に対する網羅性が高く、開示基準として採用するうえで非常に有用だ。

(B)表やグラフを用いた視覚的に理解しやすいレポート

人的資本レポートは、社内外のステークホルダーが人的資本に関する情報を把握することが目的であり、単なる数字の羅列ではその目的を達成することはできない。視覚的に理解しやすいレポートとするため、「表」と「グラフ」をセットでいつでも見られるようにすることは最低限必要となるだろう。また、情報の信頼性を担保し、詳細について確認できるよう表やグラフの基となるデータソースを表示しておくと、分析や説明の際にも有用だろう。

(C)データの経年表示

第1回では、「人的資本への投資を示すことで将来の会社の姿に向けた“道のり”を示すこと」が人的資本開示において重要と述べた。ゴール設定に向けて順調に推移しているのか、足踏み状態なのか、後退しているのかを経年変化で確かめることで、打ち手の確からしさや次の施策についてステークホルダーに説明することが容易になる。

(D)リアルタイムなデータの反映

人事施策の効果を確認し、新たな打ち手を検討するために、人材情報をリアルタイムで把握することも必要だ。また、任意の日付を指定して“ある時点”での状況を把握できることも望ましい。

(E)法人ごと等、組織や事業単位ごとの集計による、事業構造に則したデータの把握

データは管理主体によって、会社全体で見るべきもの、現地法人別や支社・支店別、事業部もしくは部・課単位に絞り込んで見る必要があるもの等、様々なケースが想定される。全社の情報をレポーティングするのではなく、フィルター機能を使って組織レベルで必要なデータを確認できるようにすることで、特定組織に絞った分析や部門におけるレポートの活用など、用途を拡大することが可能である。

4.仕組みを未来につなげるために

今回紹介した内容を実践できれば、人的資本開示への1stステップを踏み出すことに加え、将来的にも開示レポート作成を大きく効率化できると思われる。しかし、第1回でも述べたように人的資本開示の意義はステークホルダーと対話を行い、人事施策等にフィードバックすることで彼らから“選ばれる”ことにある。対話を行う以上、毎回同じ話をしていても仕方がない。例え話ではあるが、何年も同じことしか話さない友人とは、たとえその内容が少しずつ変わっていたとしても、だんだんと飽きてきてしまうのではないだろうか。ひょっとすると会う機会も減っていってしまうかもしれない。ステークホルダーとの関係も同様だろう。

最終回となる第3回では、単なる開示レポートの作成にとどまらず、人的資本情報管理とレポーティングの仕組みを人材戦略や経営戦略につなげる仕掛けについて紹介したい。このような仕掛けの結果として見えてくる企業の「近況」こそ、対話を行うステークホルダーが最も気にしていることなのではないだろうか。

関連サービス

QUNIE 人的資本開示向け ISO30414対応テンプレート「Q-Disclosure」by SFs

https://www.qunie.com/service/talent/q-disclosure/

あわせて読みたい

-

2023.05.15

人的資本開示の義務化から考える「人事部のためのKPI」

【第1回】“やらされ”開示対応にせず実業務に生かすためのKPI設定

竹森 大起

- ESG

- 人材戦略

- 人的資本

- 経営戦略

-

2023.10.16

当事者目線で考える女性活躍推進の在り方とは

【第1回】女性活躍推進の基本的なステップ

原口 夏美

- ESG

- 人材戦略

- 人的資本

- 経営戦略

-

2022.04.25

人的資本経営へと踏み出すはじめの一歩

人的資本の情報開示およびISO30414の概要を理解する

藤井 良章

- データマネジメント

- 人材戦略

- 人的資本

- 経営戦略

-

2022.07.28

ジョブ型雇用を定着化する職務と人のデータドリブンマッチ…

生産性2.5倍、人材価値を最大化するジョブアサイン

萩野 亮

- DX

- データマネジメント

- 人材戦略

- 人的資本

- 経営戦略